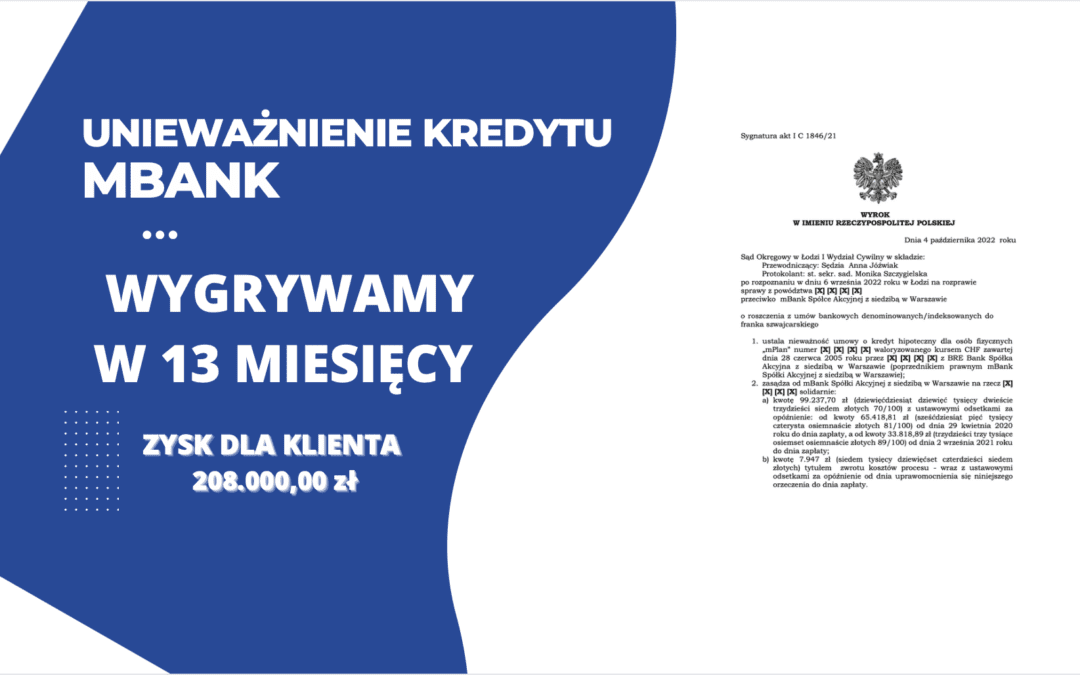

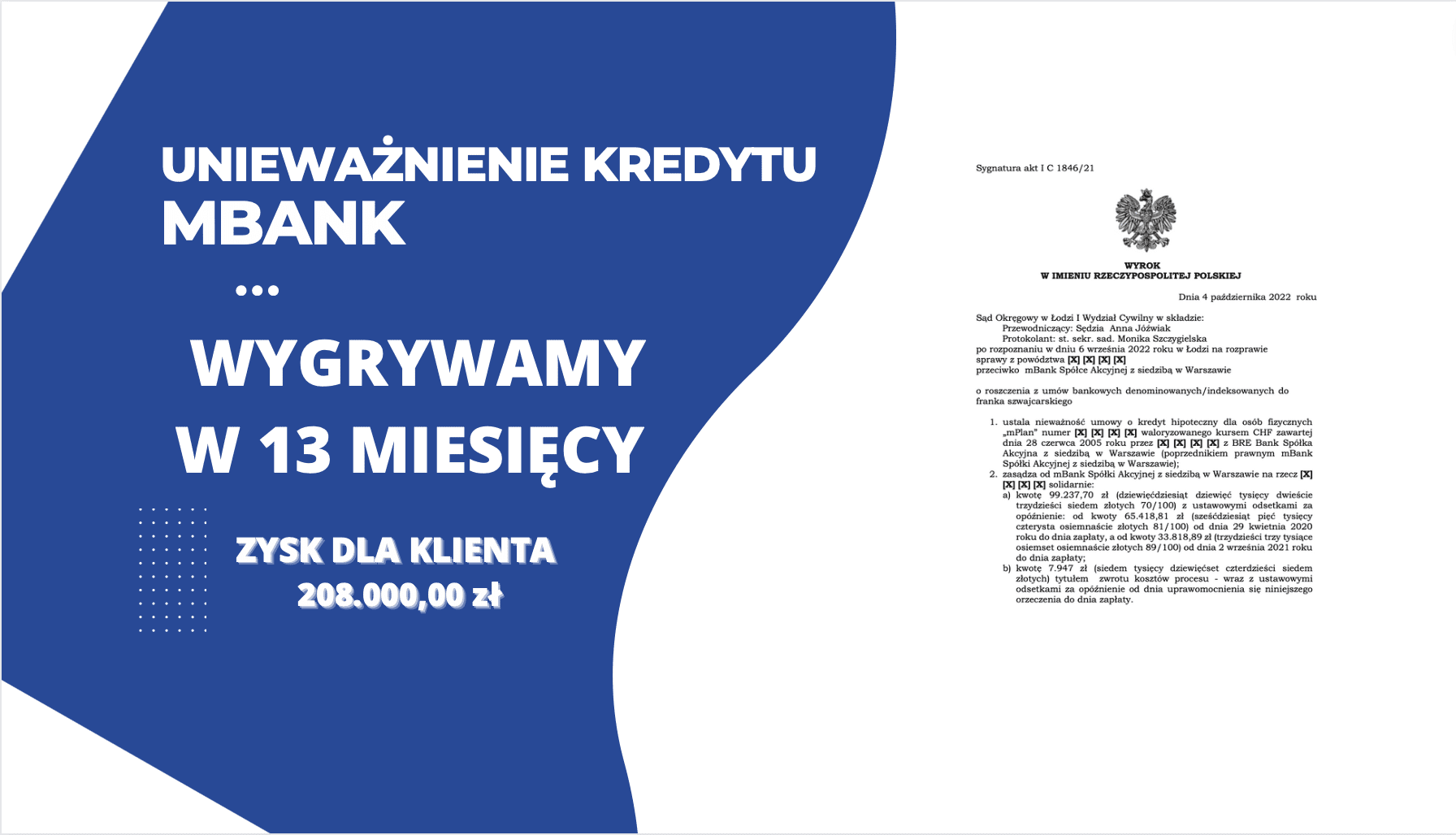

Ostatnie tygodnie są bardzo udane dla klientów Kancelarii. Tym razem szczęśliwcem okazał się być klient uczestniczący w sporze sądowym przeciwko mBankowi. Sąd Okręgowy w Łodzi w składzie SSO Anny Jóźwiak dnia 4 października 2022 r. ustalił nieważność umowy o kredyt hipoteczny dla osób fizycznych „mplan” waloryzowany kursem CHF z 2005r. i zasądził od pozwanego na rzecz kredytobiorców kwotę 99.237,7 tytułem nienależnie uiszczonych rat kapitałowo- odsetkowych. Jednocześnie sąd zasądził od pozwanego kwotę 7.947 zł tytułem kosztów procesu. Wyrok w sprawie o sygn. I C 1846/21 i jest nieprawomocny.

Głównym roszczeniem powoda, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu oraz zasądzenie sumy rat kapitałowo-odsetkowych uiszczonych do dnia wniesienia powództwa. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powoda kwoty 23.694,81 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Zdaniem Sądu, w przedmiotowej sprawie zostało wykazane, że powodowie spełnili świadczenie nienależne w wykonaniu nieważnej umowy o kredyt hipoteczny dla osób fizycznych waloryzowany kursem CHF. Istotą rozpoznawanej sprawy jest ocena zawartych w przedmiotowej umowie kredytu postanowień w zakresie klauzul waloryzacyjnych dotyczących spłaty rat kapitałowo – odsetkowych, które to postanowienia według strony powodowej stanowią niedozwolone klauzule umowne w rozumieniu art. 3851 § 1 k.c. i w związku z tym nigdy strony powodowej nie wiązały. W ocenie Sądu, w przedmiotowej umowie kredytu postanowienia odnoszące się do mechanizmu waloryzacji świadczenia konsumenta należy zakwalifikować jako klauzule niedozwolone (abuzywne) w rozumieniu art. 3851 § 1 k.c.

Postępowanie w I instancji trwało 13 miesięcy. W międzyczasie odbyły się tylko dwie rozprawy, na której doszło do przesłuchania powodów na okoliczności wskazane w pozwie. Sąd dopuścił dowód z opinii biegłego. Po przeprowadzeniu postępowania dowodowego Sąd zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Powód z tytułu udzielonego uzyskał kwotę 78 tys. zł. Po 12 latach regularnego spłacania rat, kredytobiorcy, pomimo spłaty łącznie ok. 88 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 108 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powód będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa nadpłata kapitału wynosiła ok. 10 tys. zł ), zatem zysk z wyroku wyniósł 118 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski