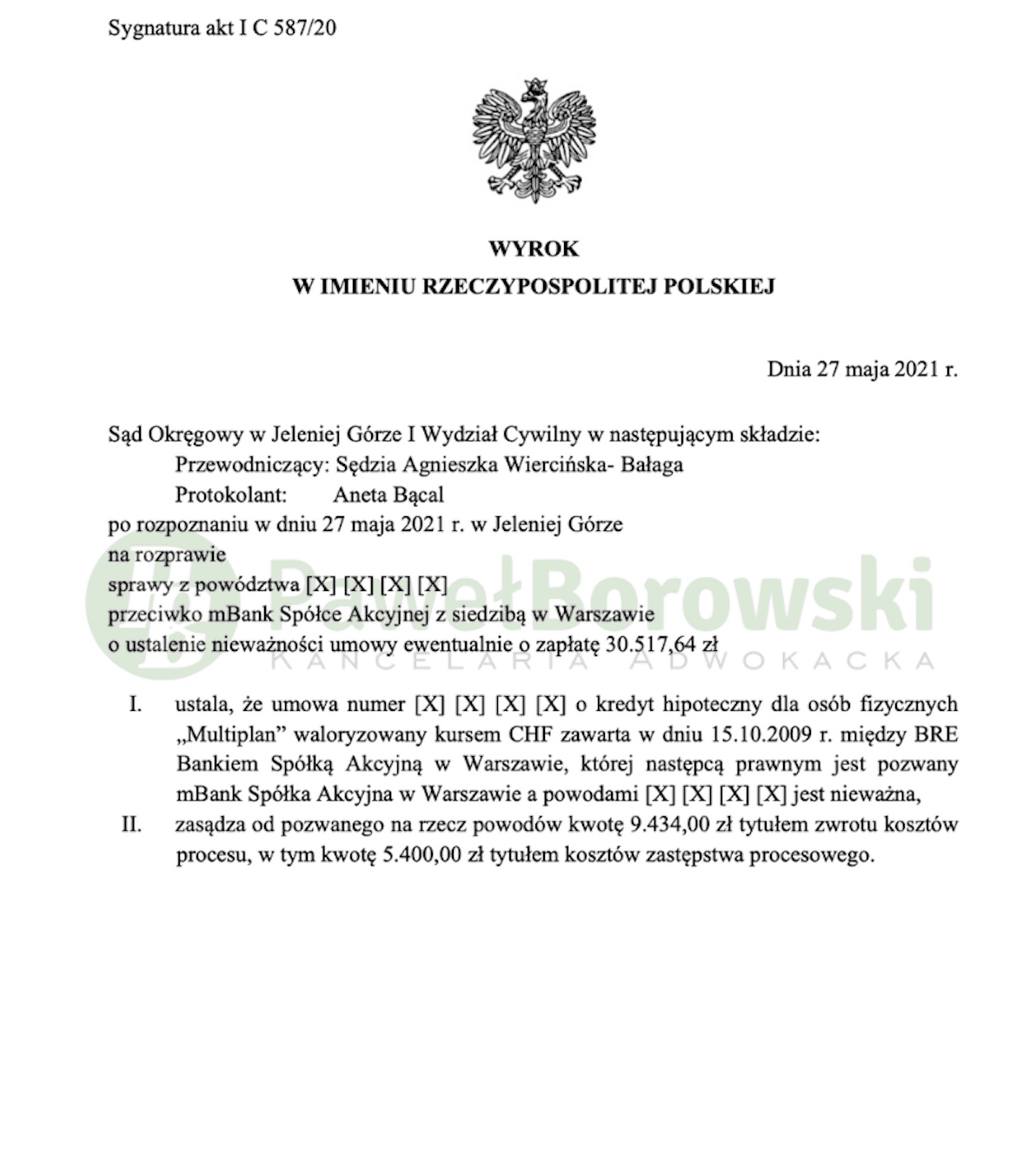

Po wielu tygodniach przodowania Polbanku wśród wygranych spraw przez klientów Kancelarii, obecnie na pierwszej miejsce wysunął się mBank. Tym razem Sąd Okręgowy w Jeleniej Górze w składzie SSO Agnieszki Wiercińskiej-Bałagi dnia 27 maja 2021 r. ustalił nieważność umowy o kredyt hipoteczny dla osób fizycznych „Multiplan” waloryzowany kursem CHF i zasądził od pozwanej na rzecz naszych Klientów kwotę 9.434,00 zł tytułem zwrotu kosztów procesu.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 30.517,64 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Podstawą ustalenia nieważności było określenie wysokości świadczenia powodów w umowie w sposób naruszający granice swobody umów, tj. przyznanie jednej ze stron prawa do określenia wysokości swojego świadczenia. Sama umowa kredytu indeksowanego mieści się w konstrukcji umowy kredytu bankowego, jednakże sposób zastosowania indeksacji w umowie był wadliwy.

Istotą wszystkich stosunków obligacyjnych jest ich konsensualny charakter, oparty na zgodnej woli stron i zaakceptowanych przez obie strony treści umowy. W tym przypadku, strona pozwana, czyli ekonomicznie silniejsza niż konsument, była upoważniona do jednostronnego określania kursu waluty, wykorzystywanego do obliczania rat kredytu.

Ukształtowanie danego stosunku prawnego w powyższy sposób narusza jego istotę, gdyż wprowadza element nadrzędności jednej ze stron i podporządkowanie drugiej strony, bez odwołania do jakichkolwiek obiektywnych kryteriów.

Dodatkowo w przedmiotowej sprawie nie został zachowany wymóg prostego i zrozumiałego języka. Postanowienie dotyczące mechanizmu indeksacji musi być zrozumiane przez kredytobiorcę w aspekcie formalnym, jak i gramatycznym, tak aby mógł wiedzieć o potencjalnych konsekwencjach ekonomicznych jego decyzji. Powyższy wymóg zgodnie z orzecznictwem unijnym należy interpretować rozszerzająco, z uwagi na fakt, że konsument jest stroną słabszą niż przedsiębiorca.

Powyższe w sposób rażący naruszyło równowagę między korzyściami, a ryzykiem ponoszonym przez każdą stronę. Powodowie byli całkowicie niezabezpieczeni w przypadku niekorzystnych zmian kursu, podczas gdy bank nie ponosił żadnego ryzyka. Bank nadużył zaufanie oraz swojej pozycji negocjacyjnej przy tworzeniu i zawieraniu umowy, mając na celu zmaksymalizowanie swoich zysków.

Postanowienia umowne nie zostały indywidualnie uzgodnione z powodami – przede wszystkim nie mieli żadnego wpływu na treść umowy, gdyż zastosowany został wzorzec umowy. Przestawiona umowa była stworzona w oparciu o stały formularz stosowany dla każdego klienta. Potwierdził to również świadek powołany przez stronę pozwaną a w trakcie postępowania bank nie wykazał, że było inaczej.

W ocenie Sądu mechanizm wyliczania kursu waluty mógł być również wykorzystany w celu zwiększenia przychodów i wykorzystania pozyskanych pieniędzy do pokrycia strat z tytułu innej działalności bankowej niż kredyty albo w celu sfinansowania własnych inwestycji.

Jako że postanowienia dotyczyły głównych świadczeń stron, w ocenie Sądu nie zachodziła możliwość utrzymania spornej umowy. Wyłączenie zakwestionowanych klauzul doprowadziłoby do zniesienia mechanizmu indeksacji. W wyniku tego umowa nie zawierałaby już wszystkich elementów koniecznych dla określenia treści stosunku prawnego.

Postępowanie w I instancji trwało równy rok. W międzyczasie odbyła się zaledwie jedna rozprawa, która okazała się wystarczająca do wydania wyroku. Sąd postanowił dopuścić dowód z przesłuchania strony, ograniczając do przesłuchania powodów na związane z czynnościami przygotowawczymi do zawarcia umowy, informacjami uzyskiwanymi przez powodów od banku w związku z przygotowaniem i zawarciem umowy. Sąd dopuścił również dowód z opinii biegłego, jednak nie wpłynęło to znacznie na długość procesu. Po przeprowadzeniu postępowania dowodowego Sąd zamknął rozprawę i po naradzie wydał wyrok ustalający nieważność umowy.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 130 tys. zł. Po 11 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie niecałe 130 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 223 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało zaledwie 244,00 zł), zatem zysk z wyroku wyniósł niecałe 223 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski. Wyrok został wydany w sprawie o sygnaturze I C 587/20 i jest nieprawomocny.