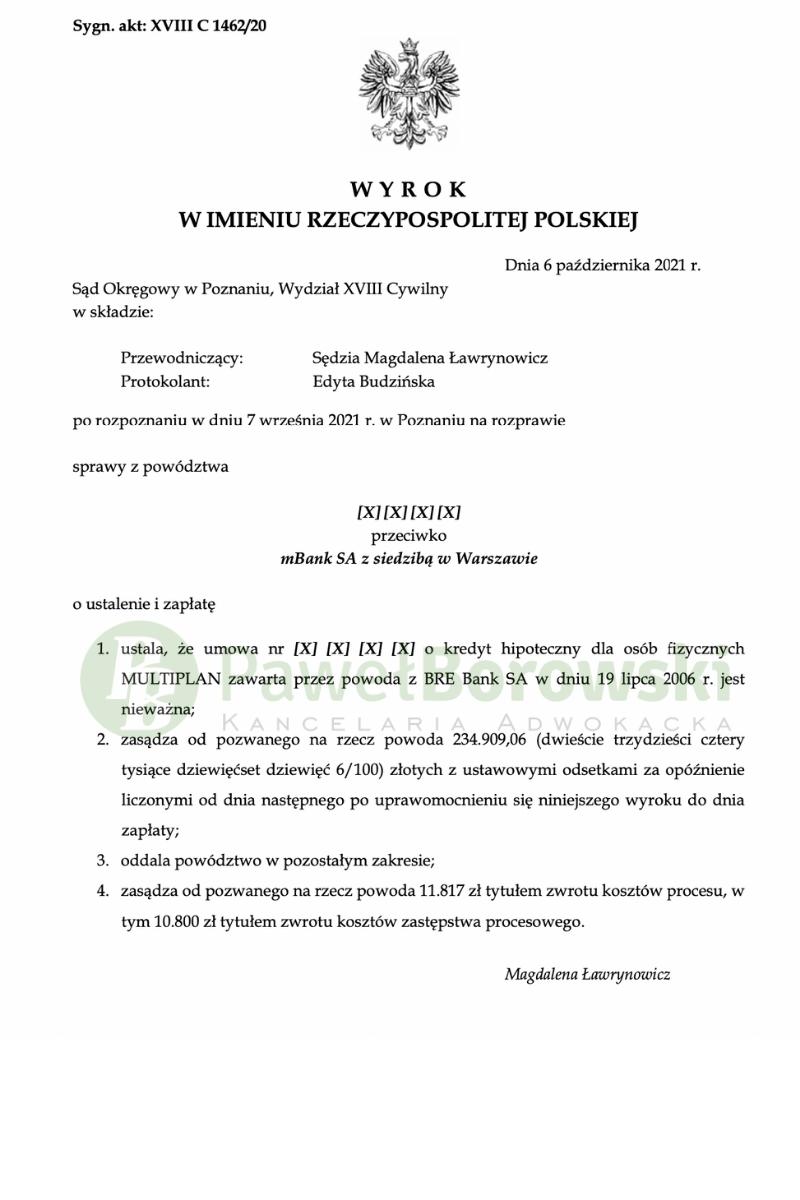

Kolejna sprawa zakończona po myśli kredytobiorcy. Tym razem cieszył się Klient Kancelarii, który miał zawartą umowę w mBanku. Sąd Okręgowy w Poznaniu w składzie SSO Magdaleny Ławrynowicz dnia 6 października 2021 r. ustalił nieważność umowy kredytowej oraz zasądził od pozwanego na rzecz kredytobiorcy kwotę 234.909,06 zł. z ustawowymi odsetkami z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy. Dodatkowo Sąd zasądził od pozwanego na rzecz Klienta kwotę 11.817,00 tytułem zwrotu kosztów procesu. Kredytobiorca uczestniczył w sporze sądowym o sygnaturze XVIII C 1492/20, a wyrok jest nieprawomocny.

Początkowo głównym roszczeniem kredytobiorcy było zasądzenie od pozwanego na rzecz Klienta kwoty 167.553,32 zł wraz z ustawowymi odsetkami za opóźnienie z uwagi na nieważność całej umowy. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz Klienta kwoty 33.412,39 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

W trakcie procesu Kancelaria w imieniu kredytobiorcy rozszerzyła powództwo w ten sposób, że wniosła w pkt 1 o ustalenie nieważności całej umowy o kredyt hipoteczny oraz w pkt 2 zasądzenie od pozwanego na rzecz Klienta kwoty 237.376,35 zł z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. nieważnej umowy.

Strona powodowa uzasadniła swoje rozszerzenie powództwa faktem dokonywania dalszych spłat przez Klienta na rzecz pozwanej z tytułu nieważnej umowy kredytu, a także w związku z dynamicznie zmieniającym się orzecznictwem, w szczególności nowymi wyrokami w przedmiocie wykładni prawa unijnego czy też orzeczeń Sądu Najwyższego. Klient uiszczał świadczenia pod przymusem, gdyż zaprzestanie przez niego spłaty rat kredytowych naraziłoby go na negatywne konsekwencje, takie jak wypowiedzenie umowy kredytu, postawienie pozostałego salda w stan natychmiastowej wymagalności czy nawet powództwo cywilne ze strony banku.

Dodatkowo Klient rozszerzył powództwo o kwoty uiszczone w okresie poprzedzającym 10 lat od wytoczenia niniejszego powództwa, co jest zgodne z orzecznictwem unijnym i uchwałą Sądu Najwyższego z dnia 07.05.2021r. w sprawie o sygn. akt III CZP 6/21.

Postępowanie w I instancji trwało ponad rok i jeden miesiąc. W międzyczasie odbyły się aż 3 rozprawy. Na pierwszej z nich, która odbyła się osiem miesięcy po wytoczeniu powództwa, Sąd dopuścił i przeprowadził dowód z przesłuchania stron, ograniczając do przesłuchania kredytobiorcy na okoliczności zawarcia umowy. Druga rozprawa ograniczyła się wyłącznie do zobowiązania strony powodowej do złożenia zaświadczeń bankowych. Z kolei na trzeciej rozprawie Sąd postanowił nie uwzględnić wniosku dowodowego w zakresie dowodu z opinii biegłego zgłoszonego przez obie strony. Powyższe rozwiązanie rzutowało na szybkość postępowania, gdyż nierzadko samo przegotowanie opinii przez biegłego może być bardzo czasochłonne. Po przeprowadzeniu postępowania dowodowego Sąd udzielił głosu pełnomocnikom stron i zamknął rozprawę, odraczając ogłoszenie wyroku.

Klient z tytułu udzielonego kredytu uzyskał kwotę 150 tys. zł. Po 14 latach regularnego spłacania rat, kredytobiorcy, pomimo spłaty łącznie ok. 227 tys. zł, saldo kredytu wciąż wynosiło (wg średniego kursu NBP) 56 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić Klientowi kwotę 234.909,06 zł tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł ok. 291 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski.