Po raz kolejny udało się nam wypracować pozytywny wyrok dla naszych Klientów. Tym razem orzeczenie w sprawie przeciwko mBank S.A (dawniej BRE Bank S.A) zapadło przed Sądem Okręgowym w Warszawie. Sprawa toczyła się od marca 2021r. do lutego 2022r. Tym samym postępowanie w I instancji trwało krócej niż rok.

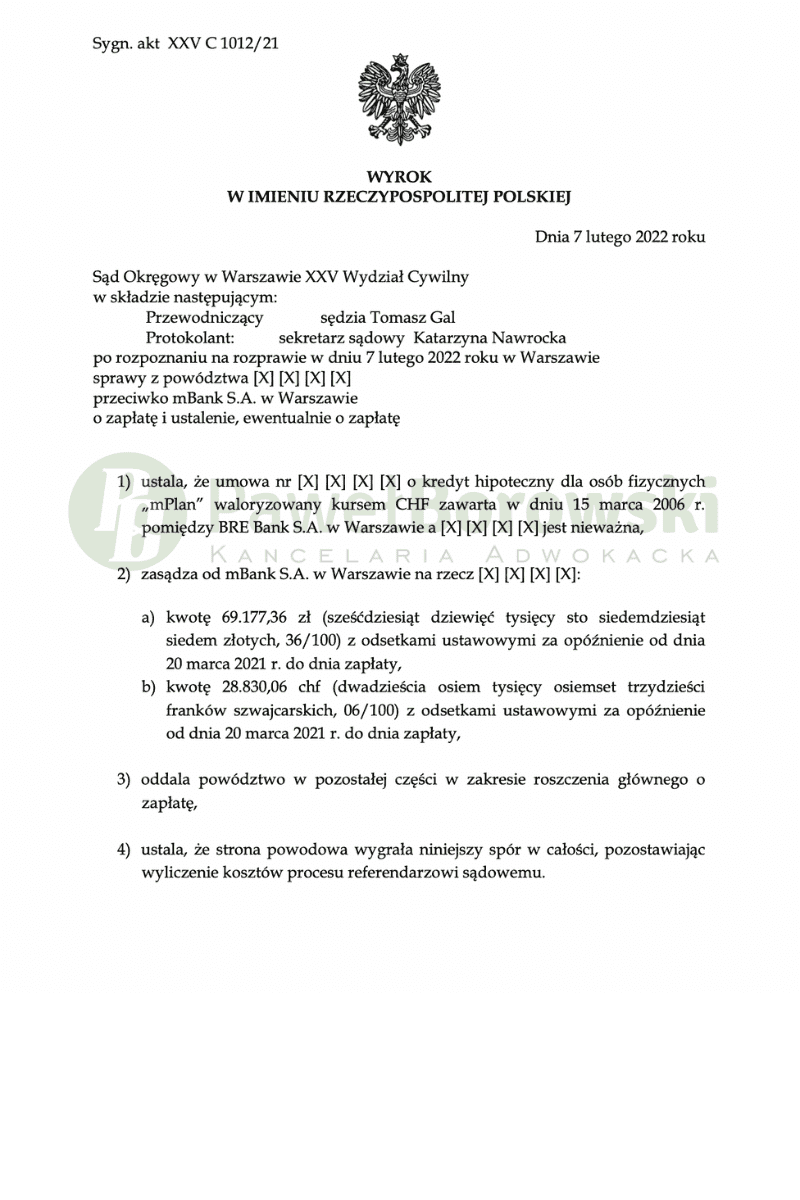

Wyrok w dniu 7 lutego 2022r. wydał Sąd Okręgowy w Warszawie XXV Wydział Cywilny, sygn. akt XXV C 1012/21. Na skutek powyższego orzeczenia Sąd ustalił, że umowa o kredyt hipoteczny dla osób fizycznych „mPlan” waloryzowany kursem CHF, którą zawarł powód jest nieważna. Nadto Sąd w całości uwzględnił nasze powództwo i oprócz ustalenia nieważności umowy, zasądził na rzecz naszego Klienta kwotę 69.177,36 zł oraz kwotę 28.830,06 CHF, obie z ustawowymi odsetkami za opóźnienie. Powód na skutek wygranej z bankiem otrzyma również pełen zwrot kosztów procesu.

Głównym roszczeniem naszego Klienta, zgodnie z praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Nadto dochodziliśmy roszczenia o zapłatę uiszczonych na rzecz banku rat, zarówno tych w PLN jak i w CHF. Z ostrożności procesowej pozew zawierał roszczenie ewentualne o zasądzenie od pozwanej na rzecz Klienta kwoty 51.487,86 zł wraz z ustawowymi odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej abuzywnych postanowień umownych.

Sąd meriti uznał, iż nasze roszczenie jest w pełni zasadne. W jego ocenie umowa kredytu zawierała niedozwolone postanowienia w rozumieniu art. 385 (1) kc odnoszące się do mechanizmu indeksacji Z tych względów umowa kredytu jest nieważną czynnością prawną, a stronie powodowej przysługuje co do zasady roszczenie o zwrot nienależnego świadczenia za okres objęty żądaniem pozwu. Sąd I instancji podniósł, że zarzuty pozwanego, a w szczególności zarzut przedawnienia, jest zarzutem chybionym. Sąd przyznał nadto, iż powód posiada interes prawny w domaganiu się ustalenia nieważności umowy kredytu.

Zaznaczyć należy, iż Sąd pierwszej instancji pominął dowód z przesłuchania świadka, który nie brał indywidualnego udziału w procedurze udzielania kredytu powodowi. Nie zgodził się również na włączenie w poczet materiału dowodowego protokołu z przesłuchania pracownika banku, który zeznawał w innej sprawie „frankowej” przeciwko temu samemu pozwanemu. Sąd meriti nie widział również podstaw do dopuszczania i przeprowadzania dowodu z opinii biegłego. Wynikało to z oceny prawnej roszczenia powoda dokonanej przez Sąd, a rozstrzygnięcie niniejszej sprawy nie wymagało wiedzy specjalistycznej. Przyspieszyło to proces sądowy i ograniczyło liczbę rozpraw.

Klient z tytułu udzielonego kredytu uzyskał kwotę 150 tys. zł. Po 16 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie 177 960,66 zł ( 69 177,36 zł i 25 830,06 CHF) pozostało do spłaty 168 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że Klient będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa Klient miał nadpłatę kapitału w kwocie 27 960 zł), zatem zysk z wyroku wyniósł ok. 197 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski.