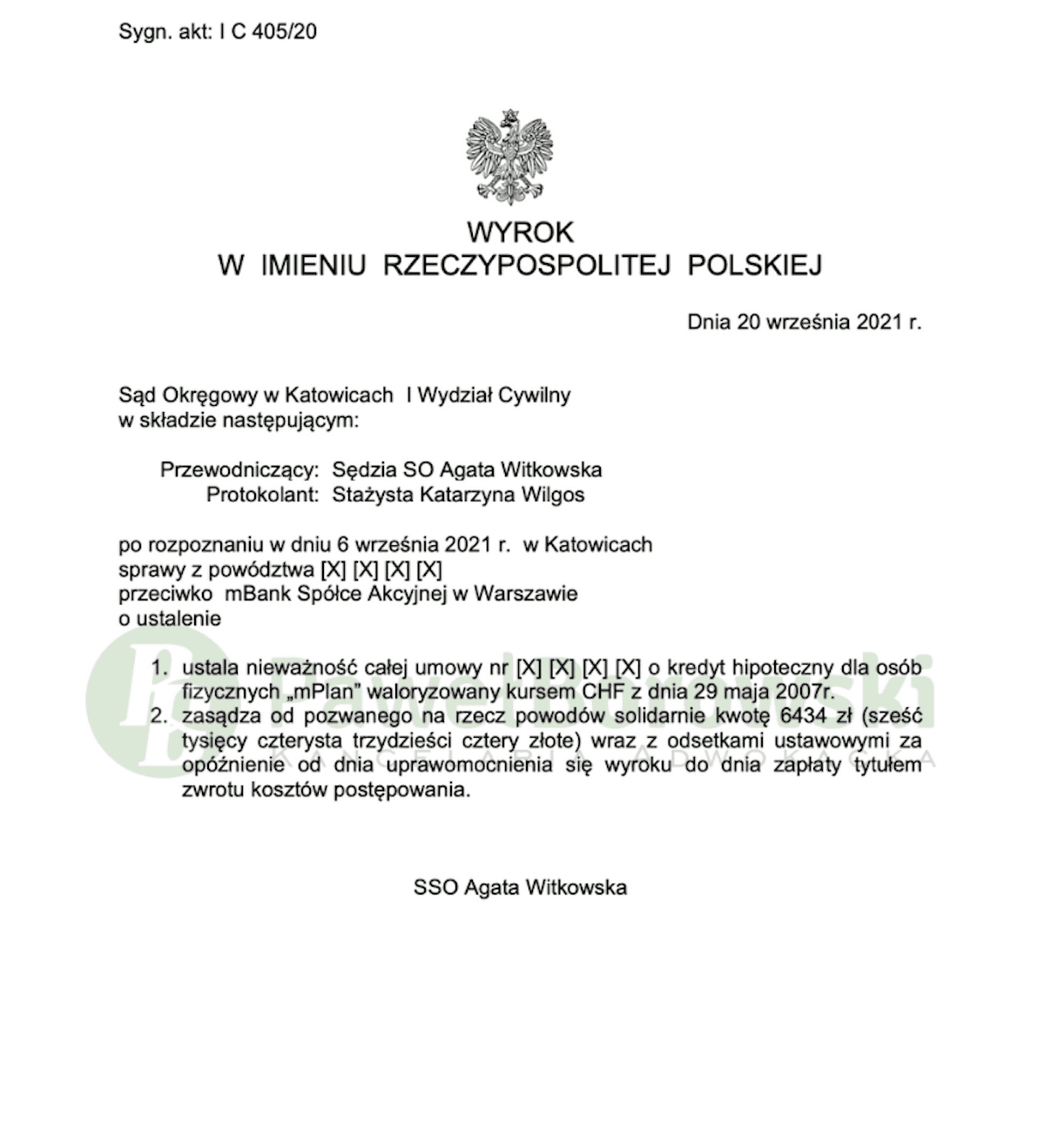

Kolejny szczęśliwy dzień w Katowicach dla frankowiczów. Tym razem Klienci uczestniczyli w sporze sądowym przeciwko mBankowi, który zdecydowanie przoduje wśród wygranych spraw Kancelarii. Sąd Okręgowy w Katowicach w składzie SSO Agaty Witkowskiej dnia 20 września 2021 r. ustalił nieważność umowy kredytowej dla osób fizycznych „mPlan” oraz zasądził od pozwanego na rzecz kredytobiorców kwotę 6.434,00 zł. tytułem zwrotu kosztów procesu. Klienci Kancelarii uczestniczyli w sporze sądowym o sygnaturze I C 405/20, a wyrok jest nieprawomocny.

Głównym roszczeniem Klientów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz Klientów kwoty 31.501,97 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Klienci nie mieli według banku zdolności kredytowej, żeby wziąć kredyt złotówkowy, ale mogli już zawrzeć umowę indeksowaną do waluty obcej. Nadto, kredytobiorcom nie przedstawiono żadnych symulacji wzrostu kursu CHF do wysokości rat kredytu. Pracownik banku przedstawiał tę walutę jako stabilną i godną zaufania. Podczas spotkania z pracownikiem banku, dotyczącym zawarcia umowy kredytu indeksowanego do franka szwajcarskiego, nie zostali poinformowaniu o żadnych ważnych kwestiach związanych z tego rodzaju zobowiązaniem, m.in. nieograniczonym ryzyku kursowym, sposobie ustalania kursów czy powodzie zastosowania dwóch różnych kursów (kupna i sprzedaży) w trakcie wykonywania umowy.

Zdaniem Sądu główne powództwo kredytobiorców zasługiwało na uwzględnienie. Podstawą tej decyzji było uznanie klauzuli indeksacyjnej za niedozwolone zgodnie z art. 385 (1) §1 k.c. Sąd wskazał, że postanowienia w umowie dotyczące klauzuli waloryzacyjnej nie spełniają warunku przejrzystości, a także odwołują się do miernika wartości, który nie ma charakteru obiektywnego i zewnętrznego. Kredytobiorcy nie mieli możliwość weryfikacji sposobu ustalania kursów i ich wpływu na kształt tabeli.

Postępowanie w I instancji trwało rok i pięć miesięcy. W międzyczasie odbyły się 2 rozprawy. Pierwsza rozprawa, która odbyła się 5 miesięcy od momentu wytoczenia powództwa ograniczyła się wyłącznie do zakreślenia czynności procesowych przed Sąd, w tym m.in dopuścił dowód pozwanego z zeznań świadka. Na kolejnej rozprawie, która odbyła się równo rok później Sąd przesłuchał kredytobiorców na okoliczności zawarcia umowy. Dodatkowo Sąd postanowił nie uwzględnić wniosku dowodowego w zakresie dowodu z opinii biegłego zgłoszonego przez obie strony. Po przeprowadzeniu postępowania dowodowego Sąd udzielił głosu pełnomocnikom stron i zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Kredytobiorcy z tytułu udzielonego kredytu uzyskał kwotę 130 tys. zł. Po 13 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 110 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 167 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że Klienci będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało ok. 20 tys. zł), zatem zysk z wyroku wyniósł ok. 147 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski.