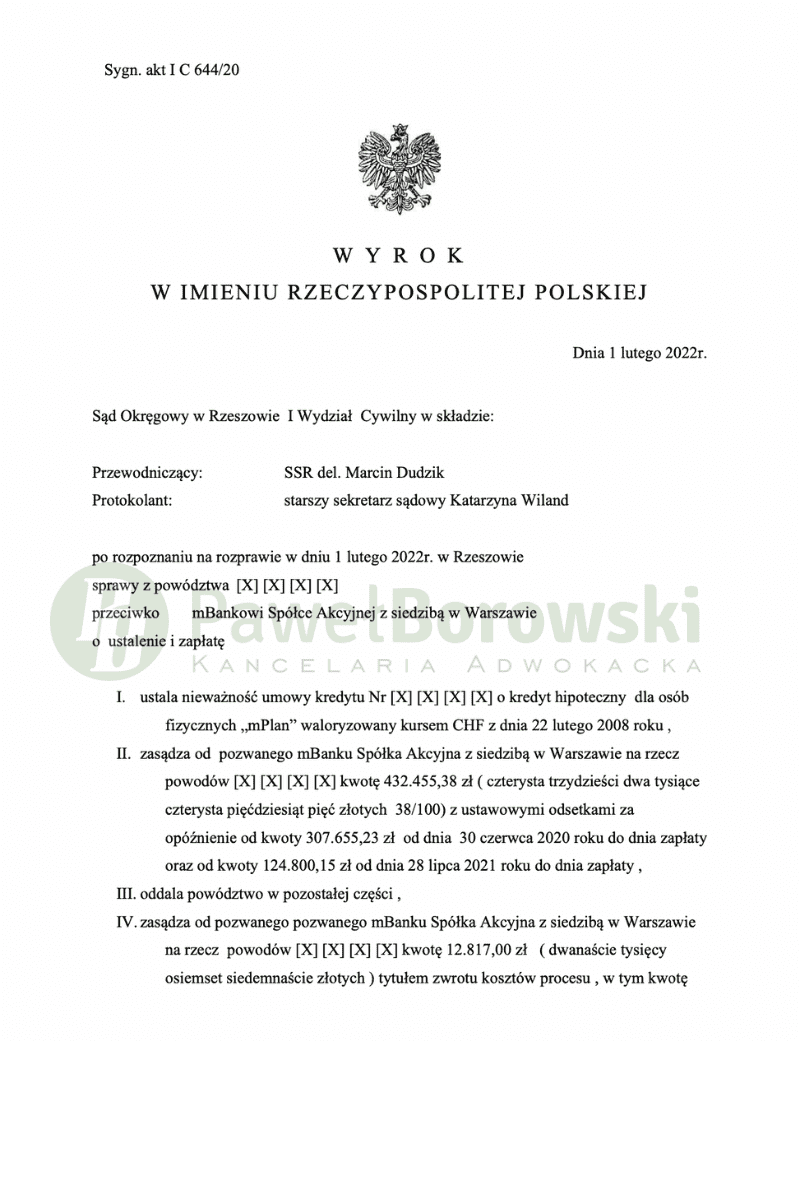

Kolejna sprawa przeciwko mBank S.A zakończona po myśli naszych Klientów. Tym razem pozytywne orzeczenie zapadło w Sądzie Okręgowym w Rzeszowie. Sąd w dniu 1 lutego 2022r. w składzie SSR del. Marcin Dudzik. ustalił nieważność umowy o kredyt hipoteczny dla osób fizycznych „mPlan” waloryzowany kursem CHF 2008r. oraz zasądził od pozwanego na rzecz kredytobiorców kwotę 432.455,38 zł z ustawowymi odsetkami za opóźnienie z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy. Dodatkowo Sąd zasądził od pozwanego na rzecz Klienta kwotę 12.817,00 tytułem zwrotu kosztów procesu. Kredytobiorcy uczestniczyli w sporze sądowym o sygnaturze akt I C 644/20, a wyrok jest nieprawomocny.

Początkowo głównym roszczeniem kredytobiorcy było zasądzenie od pozwanego na rzecz Klientów kwoty 307 655, 23 zł wraz z ustawowymi odsetkami za opóźnienie z uwagi na nieważność całej umowy. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz Klientów kwoty 126 354, 24 wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

W trakcie procesu Kancelaria w imieniu kredytobiorców rozszerzyła powództwo w ten sposób, że wniosła w pkt 1 o ustalenie nieważności całej umowy o kredyt hipoteczny oraz w pkt 2 zasądzenie od pozwanego na rzecz Klientów kwoty 432 455, 38 zł z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. nieważnej umowy.

Sąd uzasadniając swoje orzeczenie wskazał, iż treść przedłożonych przez strony dokumentów prywatnych nie była kwestionowana, dotyczyły one ponadto stanu faktycznego, który nie był pomiędzy stronami sporny. W szczególności strona pozwana nie zakwestionowała dokumentów rozliczeniowych powoda obrazujących wysokość dokonanej spłaty, które były oparte na dokumentach bankowych. Okoliczność wysokości spłat została również potwierdzona w zestawieniu stanowiącym część opinii biegłego.

Zeznania świadka, pracownika banku, nie wniosły istotnych elementów do stanu faktycznego sprawy. Świadek ten nie uczestniczył bezpośrednio w procedurze udzielania kredytu powodom. Jego zeznania dotyczyły w znacznej części opisu procedur obowiązujących w banku z związku z kredytami indeksowanymi do franka szwajcarskiego. Opinia biegłego z zakresu bankowości była przydatna w zakresie dotyczącym wyliczeń uiszczonych przez powodów rat kapitałowo – odsetkowych.

Odnosząc się do merytorycznej strony żądania sąd uznał, że przyjęte w wyroku rozstrzygnięcie jest konsekwencją oceny niektórych zapisów umowy kredytu z 2008r. jako abuzywnych, co w dalszej konsekwencji zrodziło skutek nieważności umowy

Postępowanie w I instancji trwało ponad półtora roku. W międzyczasie odbyły się 2 rozprawy. Na pierwszej z nich, która odbyła się ponad rok miesięcy po wytoczeniu powództwa, Sąd dopuścił i przeprowadził dowód z przesłuchania stron, ograniczając do przesłuchania kredytobiorców na okoliczności zawarcia umowy. Druga rozprawa ograniczyła się wyłącznie do podtrzymania stanowisk stron oraz oczekiwania na opinię biegłego.

Klienci z tytułu udzielonego kredytu uzyskali kwotę 338 tys. zł. Po 14 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 432.455,38. zł, saldo kredytu wciąż wynosiło (wg średniego kursu NBP) 314 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji.

Sprawę prowadził adw. Paweł Borowski.