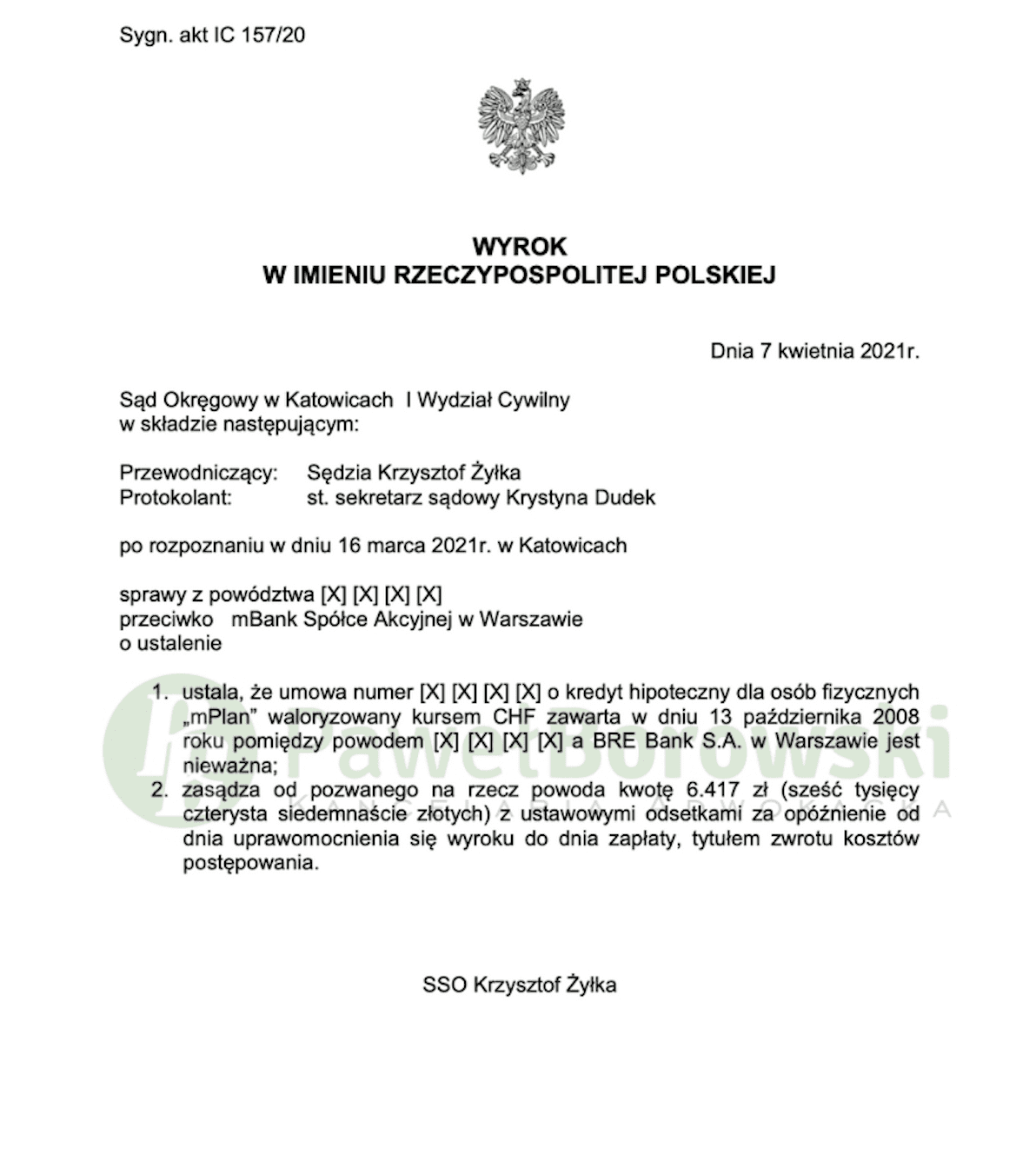

Katowice bez wątpienia należą do ulubionych miast frankowiczów. Klienci Kancelarii po raz kolejny mogą cieszyć się z wygranej w tym miejscu. Tym razem szczęśliwcem okazał się powód uczestniczący w sporze sądowym przeciwko mBankowi. Sąd Okręgowy w Katowicach w składzie SSO Krzysztofa Żyłki dnia 7 kwietnia 2021 r. ustalił nieważność umowy o kredyt hipoteczny dla osób fizycznych „mPlan” waloryzowany kursem CHF i zasądził od pozwanej na rzecz powoda kwotę 6.417 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 157/20 i jest nieprawomocny.

Głównym roszczeniem powoda, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powoda kwoty 20.811,14 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Pozwany bank w odpowiedzi na pozew odpierał zarzuty powoda, twierdząc, iż nie ma on interesu prawnego w ustaleniu nieważności umowy. Twierdził również, że powództwo jest bezzasadne, gdyż umowa nie jest sprzeczna z art. 69 prawa bankowego a klauzula waloryzacyjna nie ma charakteru abuzywnego.

Sąd nie przychylił się do argumentacji pozwanej. Sam fakt zastosowania klauzuli waloryzacyjnej nie jest sprzeczne z prawem, jednak sposób w jaki zrobił to bank jak najbardziej jest niedozwolony. Bank powinien sporządzić umowę tak, aby postanowienia ustalały sposób obliczania rat kredytu niezależnie od arbitralnych decyzji kredytodawcy, w tym posłużenia się kursem innych finansowych instytucji, np. średnim kursem NBP. Lekkie odstępstwo od powyższego byłoby dozwolone, gdyby kredytobiorca z góry mógł ustalić poziom ryzyka wynikający z podpisanej umowy. Postanowienia dotyczące ustalenia kursy powinny być wyznaczone przez element zewnętrzny i możliwie obiektywny w stosunku do stron umowy.

Powyższe kryteria nie zostały spełnione przez bank, dlatego też należało uznać opisane postanowienia jako abuzywne i zgodnie z art. 385 (1) §2 k.c. nie wiążą konsumenta i są bezskuteczne od momentu zawarcia umowy.

Dla Sądu nie miało również znaczenia fakt, że powód przez pewien okres wykonywał zobowiązanie przy uwzględnieniu kursu NBP. Ocena postanowień pod kątem abuzywności dokonuje się na moment zawarcia umowy a nie na okres jej wykonywania, co potwierdził również Sąd Najwyższy w uchwale składu siedmiu sędziów z dnia 20 czerwca 2018 r. (sygn. akt III CZP 29/17).

Sąd stwierdził, że bank nie sprostał obowiązkowi informacyjnego względem powoda. Postanowienia nie zostały wyrażone prostym i zrozumiałym językiem, tak aby spełniony został wymóg jednoznaczności treści umowy. Instytucje finansowe są zobligowane do przedstawienia klientom informacji wystarczających do podjęcia przez nich świadomych i rozważnych decyzji. Postanowienie dotyczące mechanizmu indeksacji musi być zrozumiane przez kredytobiorcę w aspekcie formalnym, jak i gramatycznym, tak aby wiedzieć o potencjalnych konsekwencjach ekonomicznych jego decyzji. Bank powinien precyzyjnie i przejrzyście wyjaśnić, że w przypadku wzrostu kursu, nie wzrośnie jedynie saldo kredytu, a przez to wzrost kapitałowej części raty, ale również wzrosną odsetki i marża banku, które naliczane były od aktualnego stanu zadłużenia.

Jako że postanowienia dotyczyły głównych świadczeń stron, w ocenie Sądu nie zachodziła możliwość utrzymania spornej umowy. Wyłączenie zakwestionowanych klauzul doprowadziłoby do zniesienia mechanizmu indeksacji. W wyniku tego umowa nie zawierałaby już wszystkich elementów koniecznych dla określenia treści stosunku prawnego. Powód był również świadomy konsekwencji wynikających z nieważności umowy, w szczególności obowiązku wzajemnego rozliczenia z bankiem oraz ewentualnych żądań banku odnośnie wynagrodzenia za bezumowne korzystanie z kapitału. Sąd uznał, że właściwym rozwiązaniem było ustalenie nieważności umowy.

Postępowanie w I instancji trwało 14 miesięcy. W międzyczasie odbyła się jedna rozprawa, ponad rok od momentu wytoczenia powództwa, na której doszło do przesłuchania powoda na okoliczności opisane w pozwie. Sąd postanowił oddalić wniosek pozwanej o dopuszczenie dowodu z zeznań dwóch świadków z uwagi na ich nieistotność dla rozstrzygnięcia sprawy. Po przeprowadzeniu postępowania dowodowego Sąd zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Powód z tytułu udzielonego kredytu uzyskał kwotę 101 tys. zł. Po 12 latach regularnego spłacania rat, kredytobiorcy, pomimo spłaty łącznie ok. 72 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 114 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powód będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 28 tys. zł), zatem zysk z wyroku wyniósł 86 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski