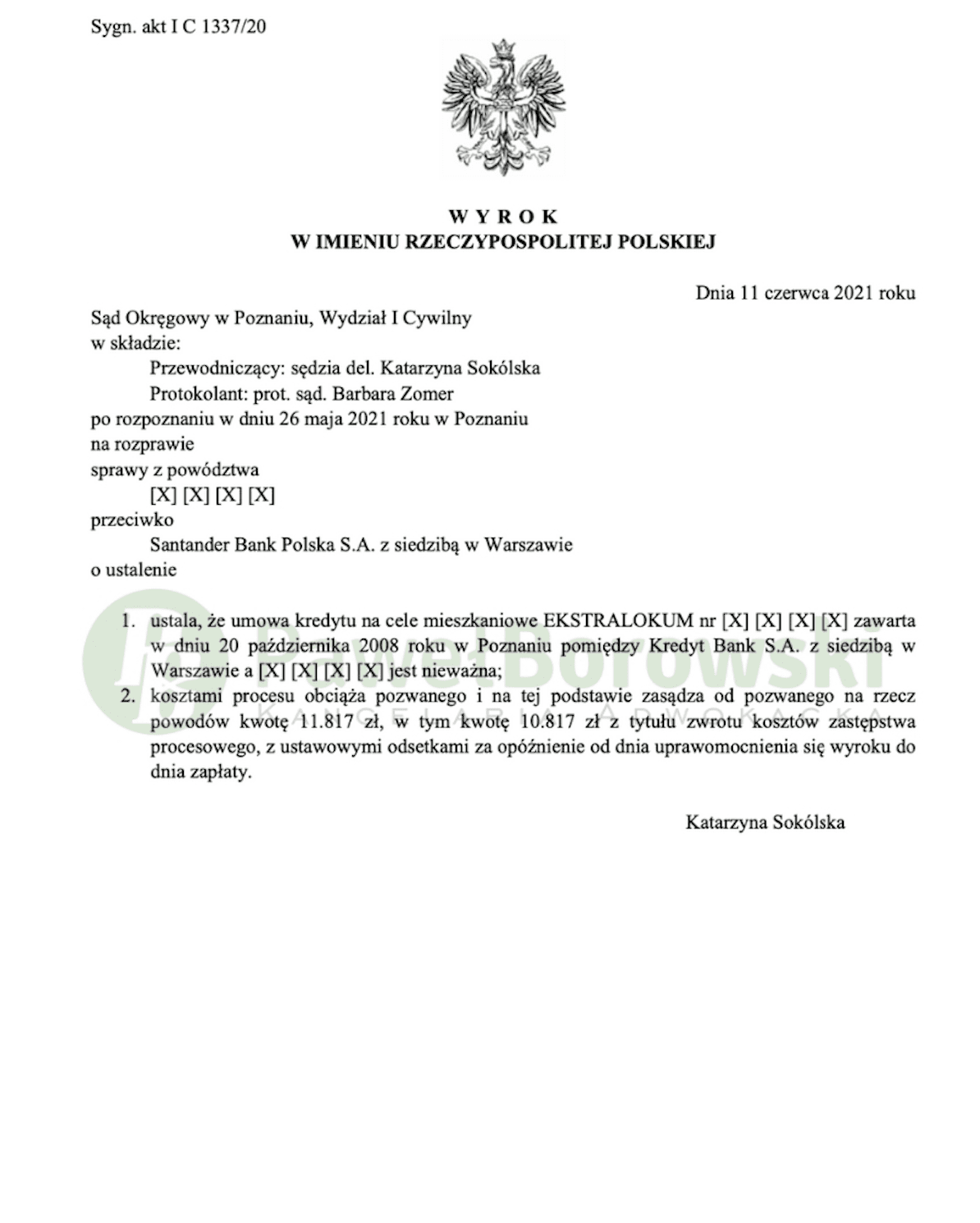

Po kilkutygodniowej przerwie, kolejny pozytywny wyrok w sprawie naszych Klientów zapadł w Poznaniu. W postępowaniu przeciwko Kredyt Bank, którego następcą prawnym jest obecnie Santander Bank Polska dnia 11 czerwca 2021 r. Sąd Okręgowy w Poznaniu w składzie sędziego Katarzyny Sokólskiej ustalił nieważność umowy kredytu na cele mieszkaniowe EKSTRALOKUM i zasądził od pozwanej na rzecz klientów kwotę 11.817 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 1337/20 i jest nieprawomocny.

Co ważne, do ostatecznego rozstrzygnięcia znów wystarczyła tylko jedna rozprawa. Sąd nie miał wątpliwość, że powództwo główne zasługiwało w całości na uwzględnienie.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz kredytobiorców kwoty 65.413,88 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Ustalony przez Sąd stan faktyczny wykazał, że bank nie przedstawił wyczerpujących informacji odnoście ryzyka kursowego. Sąd podczas rozprawy pominął wniosek dowodowy strony pozwanej z zeznań świadków. Według Sądu zmierzałoby to wyłącznie do przedłużenia postępowania. Bank nie był w stanie wykazać, czy świadkowie uczestniczyli w zawieraniu umowy przez obie strony, i stwierdził, że są raczej powołani na okoliczności ogólnych zasad udzielania kredytów w banku, a nie co do konkretnej umowy.

Sąd w swoich motywach ustnych wskazał, że kredyt był złotowy, w którym jedynie zastosowano mechanizm indeksacji w celu dokonywania rozliczeń. Poza narażeniem klientów na ryzyko kursowe, postanowienia dotyczące klauzul przeliczeniowych były sprzeczne z zasadami dobrej wiary i dobrymi obyczajami, gdyż doprowadziły do znaczącej nierównowagi ze szkodą dla konsumenta, ponieważ zawierały ukryty mechanizm dodatkowego wynagrodzenia dla banku.

Bank przede wszystkim nie sprostał obowiązkowi informacyjnego względem kredytobiorców. Instytucje finansowe są zobligowane do przedstawienia klientom informacji wystarczających do podjęcia przez nich świadomych i rozważnych decyzji. Nie podał również wszystkich skutków (przede wszystkim tych negatywnych) przy maksymalnym wzroście kursu. Zaniechanie powyższego obowiązku wpłynęło na zachowanie kredytobiorców, którzy skorzystali z produktu bardziej ryzykownego, aniżeli wynikało to z informacji przedstawionych przez bank. Na podstawie powyższych kwestii należało uznać rzeczoną umowę za sprzeczną z zasadami współżycia społecznego.

W ocenie Sądu zastąpienie klauzul indeksacyjnych jest niemożliwe z uwagi na fakt, że w powyższej umowie ma zastosowanie oprocentowanie powiązane z walutą CHF, a usunięcie postanowień abuzywnych wpłynęłoby na zmianę głównego przedmiotu umowy. Sąd uznał, że właściwym rozwiązaniem było ustalenie nieważności umowy.

Postępowanie w I instancji trwało dziewięć miesięcy. W międzyczasie odbyła się tylko jedna rozprawa. Ja już wcześniej było wskazane, Sąd pominął dowód z zeznań świadków wnioskowanych przez stronę pozwaną. Z kolei dopuścił dowód z przesłuchania stron, ograniczając do przesłuchania powodów na okoliczności wskazane w pozwie.

Sąd również oddalił wniosek pozwanej w zakresie opinii biegłego. Powyższe rozwiązania rzutowały na szybkość postępowania, gdyż nierzadko samo przegotowanie opinii przez biegłego może być bardzo czasochłonne. Po przeprowadzeniu postępowania dowodowego Sąd zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Kredytobiorcy z tytułu udzielonego uzyskali kwotę 452 tys. zł. Po 12 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 270 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 481 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 182 tys. zł), zatem zysk z wyroku wyniósł niecałe 300 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski