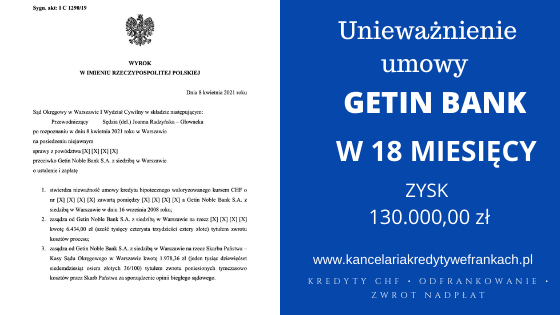

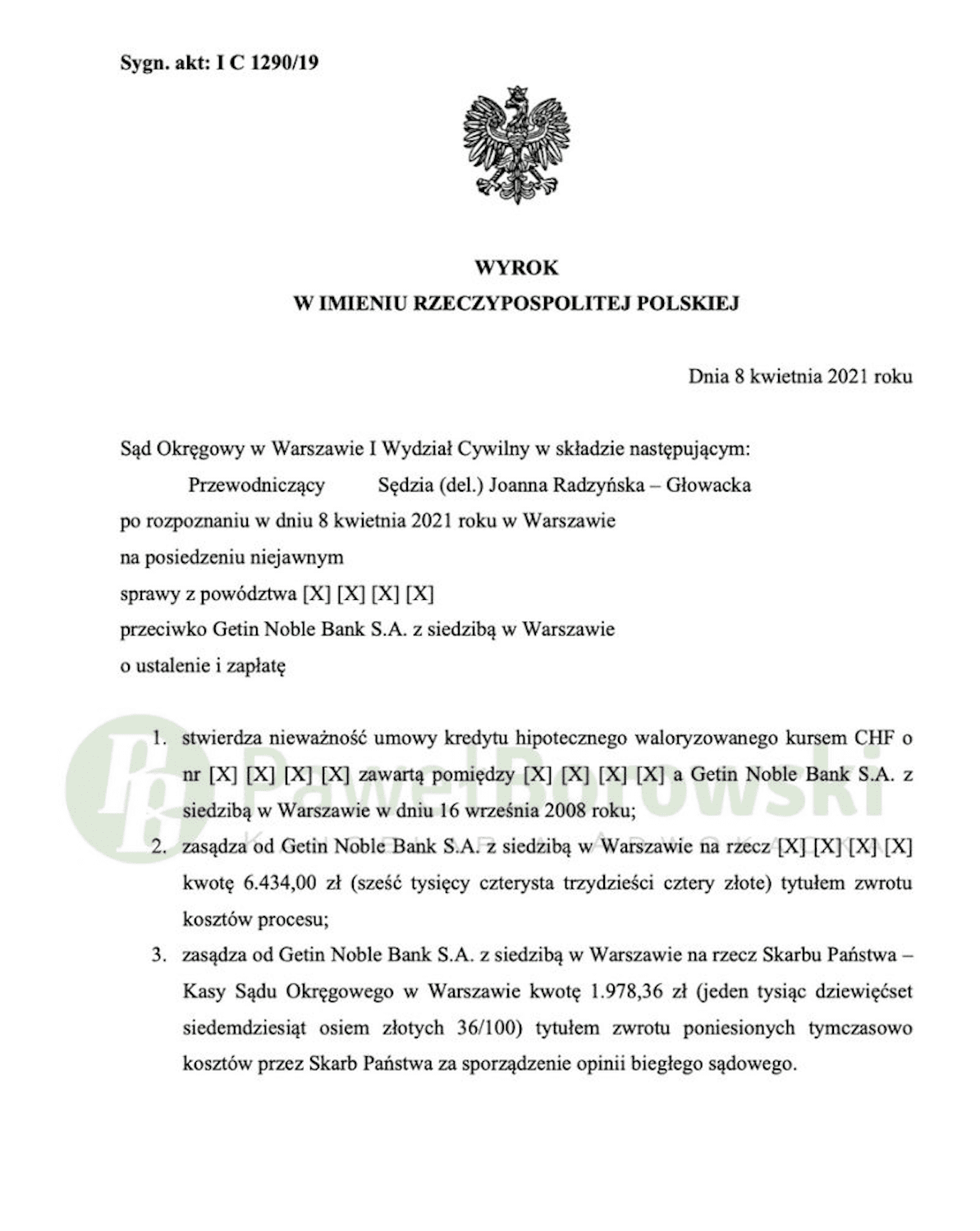

Kolejny wyrok i kolejna wygrana klientów Kancelarii. Tym razem szczęśliwy okazał się być Sąd Okręgowy w Warszawie, który w składzie sędzi Joanny Radzyńskiej-Głowackiej w dniu 8 kwietnia 2021 r. na posiedzeniu niejawnym ustalił nieważność umowy kredytu hipotecznego waloryzowanego kursem CHF w sporze sądowym przeciwko Getin Bank. Dodatkowo zasądził od pozwanej na rzecz powodów kwotę 6.434 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. I C 1290/19 jest nieprawomocny. Co ważne, postępowanie w I instancji trwało ponad 1,5 roku, co jest dobrym wynikiem, zważywszy na liczbę spraw toczących się w Warszawie.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 33.597,71 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sąd po przeprowadzeniu postępowania dowodowego nie miał wątpliwości co do zasadności wyroku. Dał wiarę zeznaniom powodów, które w jego ocenie były spójne, jasne oraz logiczne. Pomimo takiej samej kwalifikacji zeznań powołanych świadków, Sąd ocenił jej jako nieprzydatne w sprawie, które nie wnoszą istotnych szczegółów do sprawy, gdyż nie mieli wiedzy o informacjach przekazanych powodom przy udzielaniu kredytu.

W ocenie Sądu zostały spełnione wszystkie przesłanki z art. 3851 kc dotyczącego klauzul abuzywnych. Postanowienia umowne nie zostały indywidualnie uzgodnione z powodami – przede wszystkim nie mieli żadnego wpływu na treść umowy, gdyż zastosowany został wzorzec umowy. Wybór spośród alternatywnych klauzul sformułowanych przez przedsiębiorcę wyłącza taką możliwość. Kredytobiorcy również nie mieli żadnego wpływu na ustalenie kursu walut, co dawało bankowi możliwość jednostronnego kształtowania zobowiązań powodów.

Sąd obszernie odniósł się do przesłanki niejednoznaczności postanowień dotyczących klauzul abuzywnych. Postanowienia muszą być zrozumiałe nie tylko pod względem gramatycznym, ale również muszą być przejrzyste pod względem konsekwencji ekonomicznych, jakie wynikają z podpisanej umowy. W rzeczywistości postanowienie nie spełniały takiego wymogu. Powodowie nie mogli ustalić dokładnej kwoty w CHF zaciągniętego kredytu, a także jaką kwotę kapitału w CHF będą musieli spłacić.

Dodatkowo w ocenie Sądu klauzule waloryzacyjne były skonstruowane na tyle niezrozumiale, że dezorientowało to powodów, którzy nie wiedzieli w jaki sposób doszło do przeliczania wartości ich zadłużenia na CHF oraz na złotówki. Nie mogli oni również weryfikować prawidłowości zastosowanego mechanizmu. Kredytobiorcy mogli jedynie matematycznie sprawdzić prawidłowość przeliczenia dokonanego przez bank, tj. przeliczenie przy użyciu kursu narzuconego przez bank. Skoro w umowie brakowało precyzyjnego sposobu określenia mechanizmu indeksacji, nie można wtedy mówić o możliwości jakiejkolwiek weryfikacji przeliczeń. Powodowie jedynie post factum (po pobraniu przez bank raty) mogli sprawdzić matematyczne wyliczenia.

W ocenie Sądu nie zachodziła również możliwość utrzymania spornej umowy, ponieważ w momencie wyeliminowania klauzuli niezbędnej do określania wysokości podstawowego zobowiązania kredytobiorców nie ma możliwości wprowadzenia w jego miejsce innego podobnego mechanizmu i nie można ustalić minimalnej treści takiej umowy.

W międzyczasie odbyła się dwie rozprawy (w tym jedna pomoc sądowa, na której został przesłuchany świadek powołany przez stronę pozwaną). Sąd dopuścił dowód z przesłuchania stron, ograniczając go jednak do przesłuchania powodów, które odbyło się na pierwszej rozprawie.

Z uwagi na obecnie panującą sytuację epidemiologiczną, w związku z uchwaleniem ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych art. 15 zzs2 daje możliwość przeprowadzenia rozprawy na posiedzeniu niejawnym, z czego w niniejszej sprawie skorzystał Sąd. Nowa regulacja daje możliwość szybszego załatwiania sprawy sądowych, z czego co raz częściej korzystają Sądy.

Powód z tytułu udzielonego uzyskał kwotę 153 tys. zł. Po 13 latach regularnego spłacania rat, kredytobiorcy, pomimo spłaty łącznie ok. 90 tys. zł, saldo kredytu wciąż wynosiło (wg wyliczeń banku) 189 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 61 tys. zł), zatem zysk z wyroku wyniósł ok. 130 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski