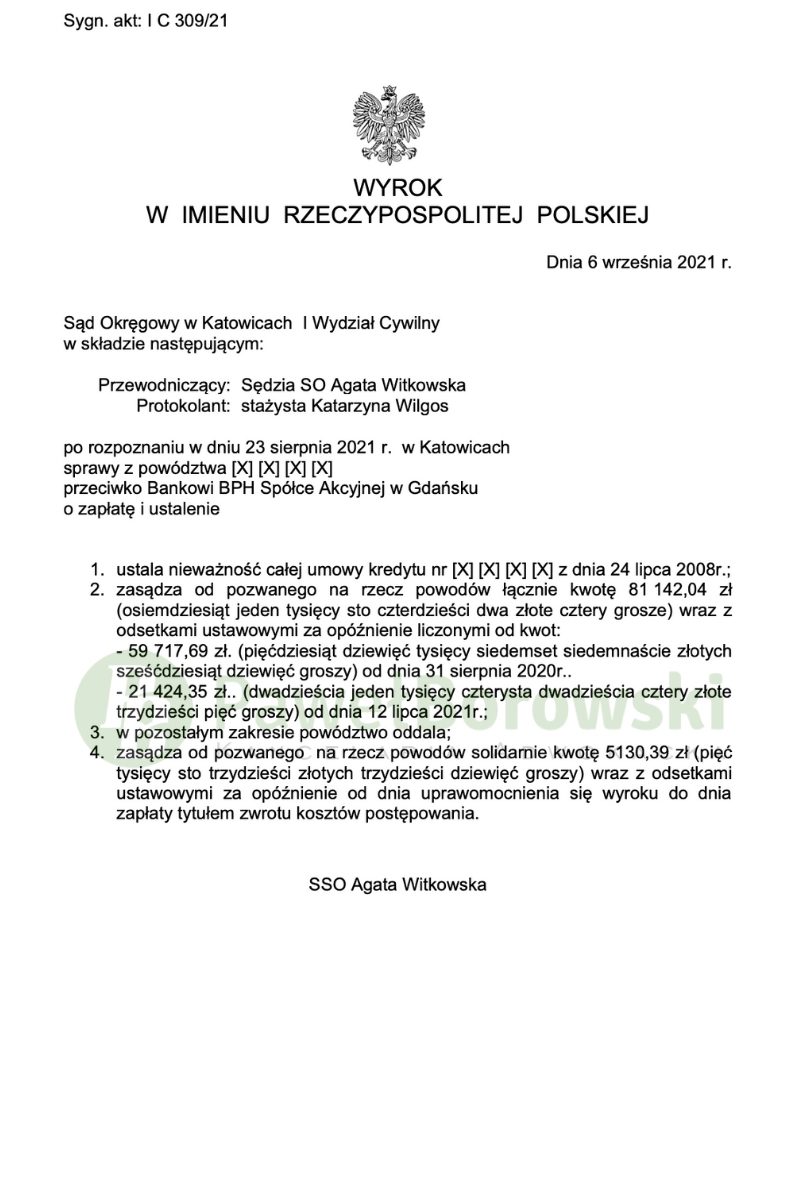

Tym razem klienci Kancelarii uczestniczyli w sporze sądowym przeciwko bankowi BPH, który jest następcą prawnym dawnego GE Money Bank. W dniu 6 września 2021 roku Sąd Okręgowy w Katowicach w składzie SSO Agaty Witkowskiej ustalił nieważność umowy kredytowej oraz zasądził od pozwanego na rzecz kredytobiorców kwotę 81.142,04 z ustawowymi odsetkami z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy.

Dodatkowo Sąd zasądził od pozwanego na rzecz kredytobiorców kwotę 5.130,39 tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 309/21 i jest nieprawomocny.

Początkowo kredytobiorcy w pozwie wnosili o zasądzenie od pozwanego na ich rzecz solidarnie kwoty 70.086,36 zł wraz z ustawowymi odsetkami za opóźnienie z uwagi na nieważność całej umowy kredytu.

Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz klientów kwoty 28.849,87 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji. W trakcie procesu kredytobiorcy zdecydowali się na rozszerzenie powództwa w zakresie roszczenia głównego.

Kredytobiorcy w swojej argumentacji wskazywali, że podczas spotkania z pracownikiem banku, dotyczącym zawarcia umowy kredytu indeksowanego do franka szwajcarskiego, nie zostali poinformowaniu o żadnych ważnych kwestiach związanych z tego rodzaju zobowiązaniem, m.in. nieograniczonym ryzykiem kursowym, sposobie ustalania marży służącej do wyliczania kursów czy przyczynie zastosowania dwóch różnych kursów (kupna i sprzedaży) w trakcie wykonywania umowy.

Samo spotkanie w banku sprowadzało się tylko i wyłącznie do podpisania niezbędnej dokumentacji kredytowej. Nadto, kredytobiorcom nie przedstawiono żadnych symulacji wzrostu kursu CHF do wysokości rat kredytu ani żadnych historycznych wykresów tych kursów. Doradca kredytowy przedstawiał tę walutę jako stabilną, a sam produkt jako bardzo korzystny.

Postępowanie w I instancji trwało rok i pięć miesięcy. W międzyczasie odbyły się aż trzy rozprawy. Pierwsza z nich odbyła się równo rok po wytoczeniu powództwa.

Sąd postanowił oddalić wniosek pozwanego o dopuszczenie dowodu z zeznań świadków oraz o zawieszenie postępowania. Sąd z kolei dopuścił dowód z przesłuchania stron ograniczając do przesłuchania powodów na okoliczności związane z zawarciem umowy kredytowej przez strony.

Druga rozprawa odbyła się nieco ponad 1,5 miesiąca później. Była ona jednak bardzo krótka i ograniczyła się wyłącznie do zakreślenia czynności procesowych obu stronom.

Na trzeciej rozprawie Sąd postanowił przesłuchać kolejnego wnioskowanego świadka przez stronę pozwaną. Dodatkowo Sąd postanowił nie uwzględnić wniosku dowodowego w zakresie dowodu z opinii biegłego zgłoszonego przez obie strony.

Powyższe rozwiązanie rzutowało na szybkość postępowania, gdyż nierzadko samo przegotowanie opinii przez biegłego może być bardzo czasochłonne. Po przeprowadzeniu postępowania dowodowego Sąd zamknął rozprawę i udzielił głosu pełnomocnikom stron, po czym odroczył ogłoszenie wyroku.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 79 tys. zł. Po prawie 12 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 79 tys. zł, saldo kredytu wciąż wynosiło (według banku) 110 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić klientom kwotę 81 tys. tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł ok. 191 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski przy udziale r. pr. Magdaleny Wiśniewskiej.