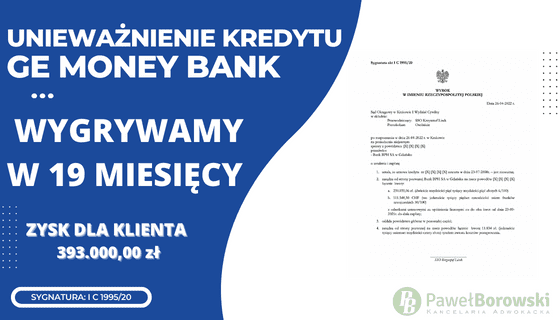

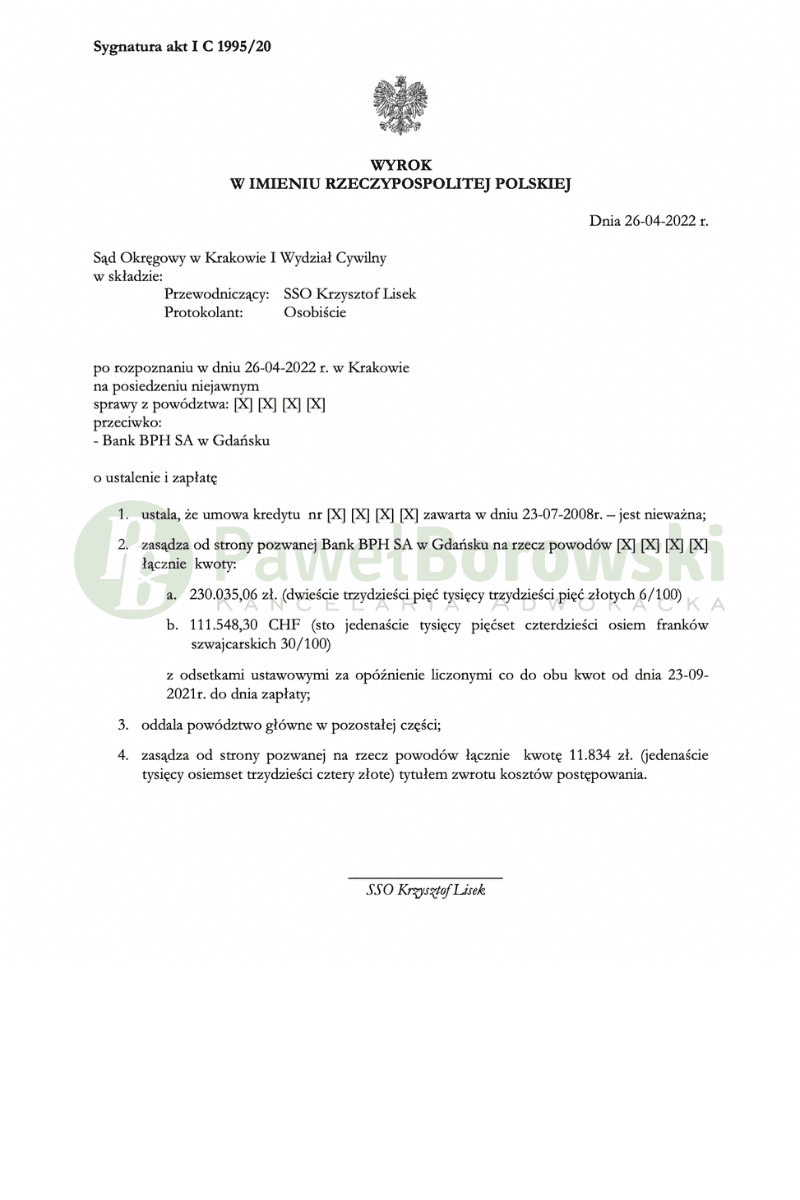

Kolejna wygrana w Sądzie Okręgowym w Krakowie. Cieszy ona nas, tym bardziej że po raz kolejny wygrywamy z bankiem BPH S.A, następcą prawnym GE Money Bank. Orzecznictwo dotyczące tego pozwanego jest dość niejednolite, a umowy niestandardowe. Sąd Okręgowy w Krakowie w składzie SSO Krzysztofa Liska Juszkiewicza w dniu 26 kwietnia 2022 r. ustalił nieważność umowy kredytu zawartej przez strony w 2008 roku i zasądził od strony pozwanej na rzecz Klientów kwoty 230.035,06 zł oraz 111.548,30 CHF z ustawowymi odsetkami za opóźnienie w przypadku braku płatności którejkolwiek z rat. Nadto Sąd zasądził 11.834 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. akt I C 1995/20 jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu, a także zasądzenie nienależnie pobranych rat kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz Klienta kwoty 230.954,2 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

W ocenie Sądu nie ma wątpliwości, że warunki umowy poza wybraniem kwoty, waluty, w ograniczonym zakresie terminu spłaty kredytu – były nienegocjowane (indywidualnie uzgadniane). Bank sformułował treść umowy, regulamin i powód mógł wyłącznie podpisać umowę lub zrezygnować z jej zwarcia (został doręczony powodom wzór umowy). Nie został przeprowadzony dowód wskazujący na realną możliwość negocjowania warunków umowy. Stwierdzenie post factum, że powodowie hipotetycznie mogli negocjować umowę, w sytuacji, gdy nie zostali na pewno pouczeni o takim uprawnieniu, nie może prowadzić do wniosków o „uzgodnieniu” postanowień.

Na pewno nienegocjowane były postanowienia, o przeliczeniu wypłaconych i spłaconych w złotówkach środków na CHF, waloryzacji, jak również dotyczące kursu wypłaty. Nie ma dowodu na powyższe. Zresztą, skoro przedstawiciel banku nie zwracał uwagi kredytobiorcy na niebezpieczeństwo związane z możliwością arbitralnego ustalenia przez bank kursów waluty, kredytobiorca na pewno nie był świadomy ww. niebezpieczeństwa. Same postanowienia umowy, dla osoby nie specjalizującej się w takim produkcie, były nieczytelne.

Umowa była tak skonstruowana, że w chwili jej zawarcia – w chwili podpisania, istniało porozumienie, iż bank w sposób zupełnie arbitralny ustala wysokość kursu, po którym zostanie dokonane przeliczenie. Podnieść należy, że przedmiotowa umowa, w zakresie dotyczącym kwestii ustalenia kursów waluty, ma podobne brzmienie co pozostałe proponowane klientom umowy, w innych sprawach. Powszechna jest wiedza o tym, że w tym zakresie klient nie mógł negocjować warunków umowy.

Postępowanie w I instancji trwało rok i 7 miesięcy. W międzyczasie odbyły się dwie rozprawy, a wyrok został wydany na posiedzeniu niejawnym, z uwagi na przepisy covidowe.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 556 tys. zł. Po 12 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 550 tys. zł, saldo kredytu wciąż wynosiło (w przeliczeniu po kursie NBP) 744 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorca będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału, zatem zysk z wyroku wyniósł ok. 393 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski