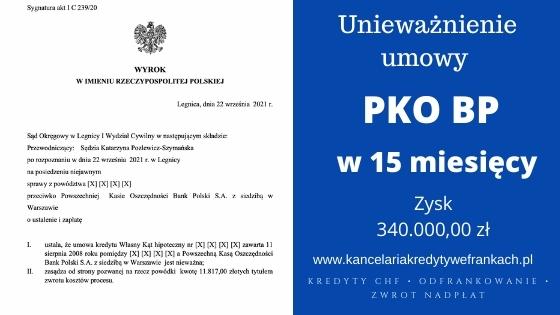

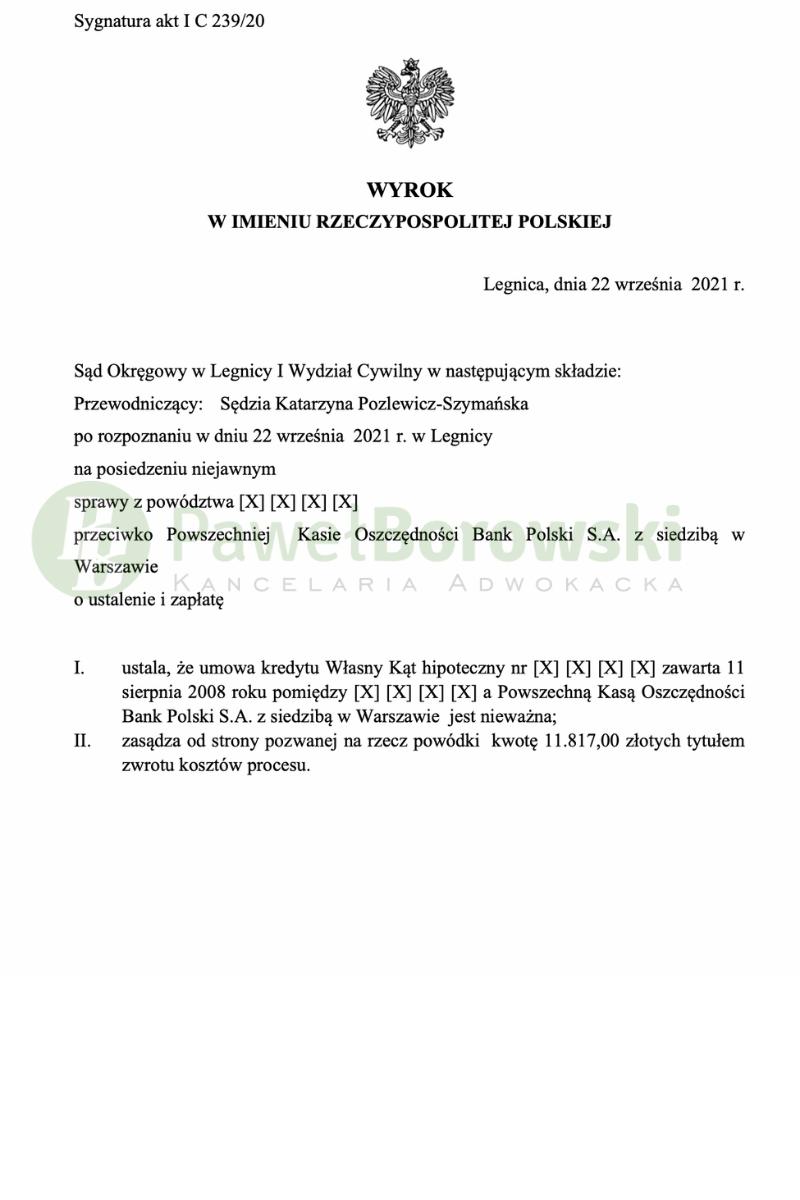

Kolejny Klient Kancelarii kończy postępowanie w I instancji z pozytywnym wyrokiem. Znowu niezawodny okazał się Sąd Okręgowy w Legnicy, który dnia 22 września 2021 r. na posiedzeniu niejawnym w składzie SSO Katarzyny Pozlewicz-Szymańską ustalił nieważność umowy „Własny Kąt” z 2008 r. i zasądził od pozwanego na rzecz Klienta kwotę 11.817 zł tytułem zwrotu kosztów procesu.

Głównym roszczeniem kredytobiorcy, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz kredytobiorcy kwoty 85.048,31 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu denominacji.

Klient reprezentowany przez Kancelarię wskazywał w pozwie, iż niektóre zapisy w umowie mają charakter abuzywny. Niedozwolony charakter ma zarówno klauzula spłaty, jak i wypłaty kredytu, które obligują Klienta do stosowania kursów ustalanych przez bank przy wypłacie i spłacie kredytu. Co więcej, stosowanie dwóch różnych rodzajów kursów (kupna i sprzedaży) należy uznać za umowę kantorową, na którą Klient się nie zgodził. W ten sposób pozwany bank uzyskiwał dodatkowy koszt względem kredytobiorcy na skutek stosowania spreadu. Koszt ten nie został wskazany w treści umowy. Ponadto jego zastosowanie było sprzeczne z art. 69 ustawy – Prawo bankowe, który wśród wynagrodzenia kredytodawcy za udzielony kapitał wymienia odsetki, prowizję i marżę, lecz nie ma w nim mowy o zarabianiu na różnicach kursowych.

Co ważne, powyższa umowa zawierała postanowienie zawierające możliwość spłaty z 3 rachunków – ROR, konto walutowe i techniczne. W rzeczywistości jednak Klient nie miał żadnej możliwości wyboru waluty, w której mógł spłacać kredyt. Kredytobiorca nie uzyskał także informacji o możliwości założenia walutowego rachunku bankowego w CHF, z którego pobierane byłyby raty kredytu w tej walucie. Nikt z pracowników banku mu takiego konta nie oferował ani tym bardziej nie założył, tak by spłata w CHF była realnie możliwa.

Sąd podzielił stanowisko Klienta i uwzględnił powództwo główne. Postępowanie w I instancji trwało ponad 15 miesięcy. W międzyczasie odbyła się tylko jedna rozprawa, pół roku od momentu wytoczenia powództwa.

Sąd dopuścił dowód z zeznań świadków wnioskowanych przez stronę pozwaną na okoliczności rozmów prowadzonych pomiędzy Klientką a przedstawicielem banku i od razu ich przesłuchał. Dodatkowo Sąd przesłuchał Klientkę na okoliczności wskazane w pozwie, jak i również w odpowiedzi na pozew. Celem przeanalizowania zebranych materiałów dowodowych Sad odroczył rozprawę na termin z urzędu.

Do kolejnej rozprawy jednak nie doszło, gdyż Sąd skorzystał z obecnych możliwości i zamknął rozprawę na posiedzeniu niejawnym i wydał wyrok ustalający nieważność umowy.

Kredytobiorca z tytułu udzielonego kredytu uzyskał kwotę 267 tys. zł. Po 12 latach regularnego spłacania rat, kredytobiorcy, pomimo spłaty łącznie ok. 216 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 391 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu denominacji. Uwzględnienie powództwa oznacza, że klienci będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 51 tys. zł), zatem zysk z wyroku wyniósł ok. 340 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski, przy udziale r. pr. Magdaleny Wiśniewskiej. Wyrok został wydany w sprawie o sygn. akt I C 239/20 i jest nieprawomocny.