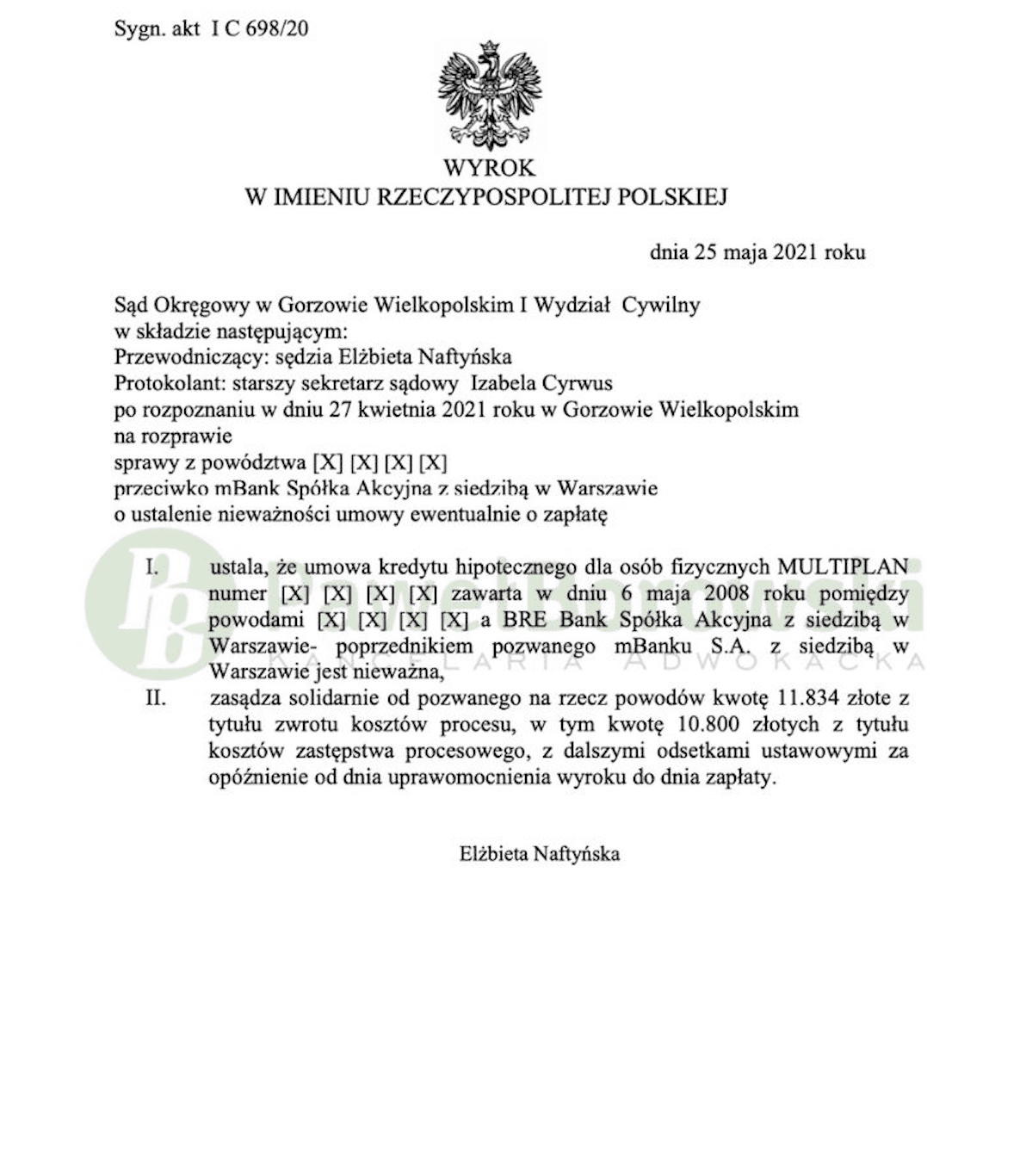

Kolejny dzień i kolejna wygrana klientów Kancelarii. Tym razem uzyskujemy pozytywny wyrok w Gorzowie Wielkopolskim, gdzie toczył się spór sądowy przeciwko mBankowi. Sąd Okręgowy w składzie SSO Elżbiety Naftyńskiej dnia 25 maja 2021 r. ustalił, że umowa kredytu hipotecznego dla osób fizycznych „MULTIPLAN” jest nieważna i zasądził od pozwanej na rzecz powodów kwotę 10.800 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 698/20 i jest nieprawomocny.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 94.455,59 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sąd ustalił, że powództwo główne powodów jest uzasadnione i podkreślił, że umowa jest sprzeczna z art. 69 ust. 1 ustawy Prawo bankowe. Zatem chybiony okazał się zarzut banku dotyczący m. in. przedawnienia. W niniejszej sprawie powyższy zarzut nie miał znaczenia, gdyż powodowie w pierwszej kolejności domagali się ustalenia nieważności na podstawie art. 189 k.p.c., a takowe roszczenie nie ulega przedawnieniu, ponieważ nie jest roszczeniem majątkowym.

Powodowie podczas przesłuchania zeznali, że w momencie zawierania umowy nie zostali należycie poinformowani m. in. o nieograniczonym ryzyku kursowym oraz sposobie ustalania kursu. Dodatkowo nie została przedstawiona żadna symulacja dotycząca wzrostu kursu ani żadnych historycznych wykresów. Powodom również odmówiono możliwości spokojnego zapoznania się z umową poza budynkiem banku.

Główne zobowiązania stron, a więc udostępnienie oznaczonej kwoty kredytu przez pozwaną oraz zasady spłaty rat przez powodów zostały ustalone w sposób jednostronny przez bank i to już po zawarciu przez strony umowy kredytowej. Jest to sprzeczne zarówno z art. 69 ustawy Prawo bankowe, ponieważ nie jest znana kwota do zwrotu, jak i sprzeczne z art. 353 (1), gdyż przyznaje bankowi prawo do ułożenia stosunku prawnego według swojego uznania.

Sąd podkreślił, że sama umowa kredytu indeksowanego mieści się w konstrukcji umowy kredytu bankowego, jednakże sposób zastosowania indeksacji w umowie był wadliwy. Istotą wszystkich stosunków obligacyjnych jest ich konsensualny charakter, oparty na zgodnej woli stron i zaakceptowanych przez obie strony treści umowy. W tym przypadku, strona pozwana, czyli ekonomicznie silniejsza niż konsument, była upoważniona do jednostronnego określania kursu waluty, wykorzystywanego do obliczania rat kredytu. A w umowie w żaden sposób nie określono, jak bank ustala kurs waluty.

Nie ma znaczenia dla sprawy fakt, że powodowie podpisali oświadczenie o świadomości ryzyku kursowego i że go akceptują. Niedozwolone postanowienia nie dotyczą faktu, że wysokość raty powiązana jest ze wzrostem kursu, ale to, że kurs ten jest dowolnie ustalany przez pozwany bank. Według Sądu nie ulega wątpliwości, że powodowie zostali pozbawienie możliwości racjonalnego i świadomego podjęcia decyzji.

Jako że postanowienia dotyczyły głównych świadczeń stron, w ocenie Sądu nie zachodziła możliwość utrzymania spornej umowy. Wyłączenie zakwestionowanych klauzul doprowadziłoby do zniesienia mechanizmu indeksacji. W wyniku tego umowa nie zawierałaby już wszystkich elementów koniecznych dla określenia treści stosunku prawnego. Zgodnie z orzecznictwem TSUE możliwość utrzymania w mocy umowy z pominięciem niedozwolonych klauzul byłaby możliwa tylko i wyłącznie na życzenie kredytobiorców, jeśli uznaliby taki skutek dla siebie korzystny, co w tej sprawie nie miało miejsca.

Postępowanie w I instancji zaledwie 10 miesięcy. W międzyczasie odbyły się dwie rozprawy. Pierwsza z nich odbyła się cztery miesiące od momentu wytoczenia powództwa, na której Sąd zobowiązał pełnomocników stron do złożenia pism procesowych. Na drugiej rozprawie Sąd dopuścić dowód z przesłuchania powodów na okoliczność umowy łączącej strony oraz tego czy zachodzą podstawy do ustalenia nieważności tej umowy. Sąd postanowił również pominąć dowód z opinii biegłego, gdyż z uwagi na uwzględnienie roszczenia głównego udział biegłego byłby bezzasadny i doszłoby wyłącznie do przedłużenia postępowania. Po przeprowadzeniu postępowania dowodowego Sąd zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 456 tys. zł. Po 12 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 290 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 664 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 165 tys. zł), zatem zysk z wyroku wyniósł niecałe 500 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski