Po raz kolejny udało się nam uzyskać korzystny wyrok dla naszego Klienta. Sąd Okręgowy we Wrocławiu rozpatrzył sprawę naszej Klientki przeciwko bankowi BPH S.A. (wcześniej GE Money Bank). Sąd meritii w całości uznał zasadność naszego roszczenia o ustalenie nieważności umowy kredytu oraz zapłatę. Sprawa toczyła się przed Sądem I instancji niecałe dwa lata.

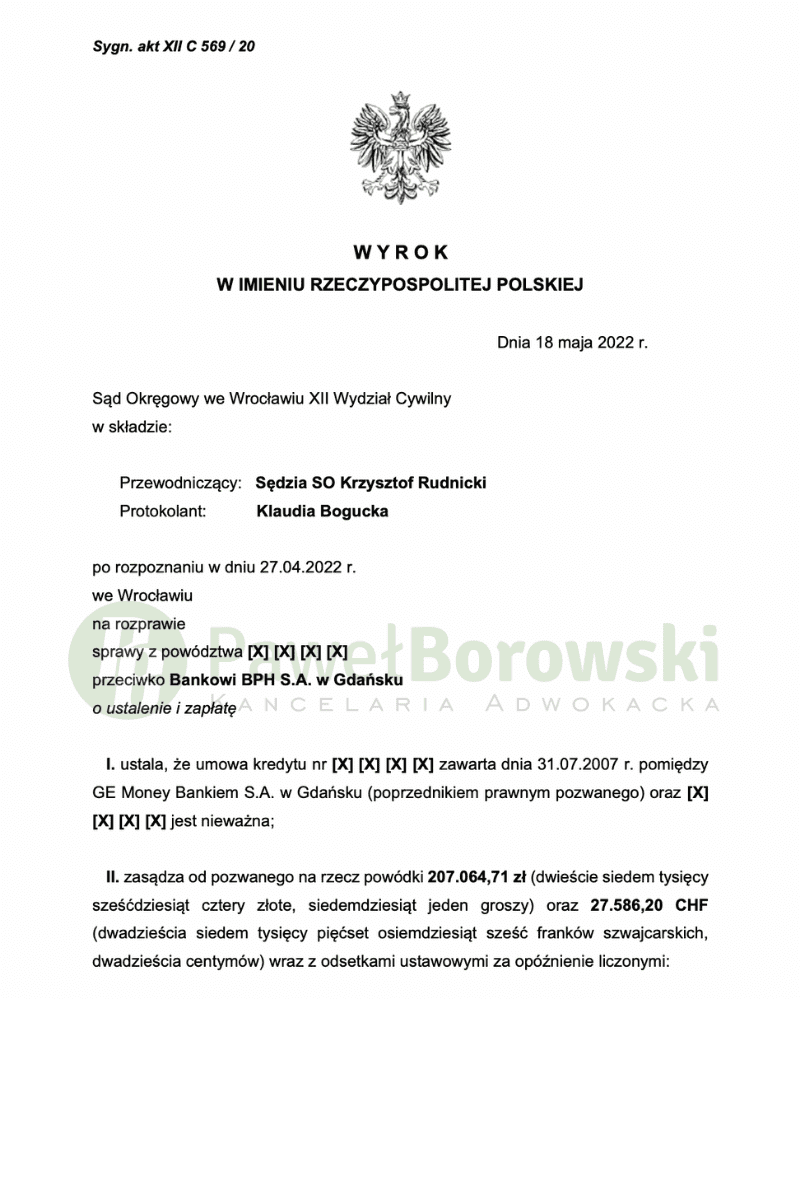

Wyrokiem z dnia 18 maja 2022r. Sąd Okręgowy we Wrocławiu, w sprawie o sygn. akt XII C 569/20, ustalił, że umowa o kredyt hipoteczny, którą zawarła powódka jest nieważna. Nadto Sąd w całości uwzględnił nasze powództwo i oprócz ustalenia nieważności umowy, zasądził na rzecz naszej Klientki kwotę 207 064zł i 27 586 CHF wraz z ustawowymi odsetkami za opóźnienie. Powódka na skutek wygranej z bankiem otrzymają również pełen zwrot kosztów procesu w kwocie 11 817 zł

Głównym roszczeniem naszej Klientki było roszczenie o ustalenie nieważności umowy kredytu oraz o zapłatę rat kredytu, które powódka uiszczali w walucie PLN, a następnie w CHF. Z ostrożności procesowej pozew zawierał roszczenie ewentualne o zasądzenie od pozwanej na rzecz Klientów kwoty 90 307 zł wraz z ustawowymi odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej abuzywnych postanowień umownych.

Sąd podzielił argumentację w uzasadnieniu pozwu co do nieważności umowy. Kwota kredytu w umowie została wskazana w PLN, zaś brak było kwoty w walucie indeksacji czy wskazania, po jakim kursie zostanie przeliczona, poza odniesieniem do kursu z dnia uruchomienia.

Dla Sądu nie ma znaczenia odniesienie do kursu średniego NBP w treści umowy, gdyż są to wciąż kursy własne pozwanego, z uwagi na korygowanie ich marżą. W dacie zawarcia umowy nie było jasnym dla powódki, kiedy nastąpi przeliczenie na walutę indeksacji.

Czynność ta obwarowana była innymi formalnościami takimi jak np. złożenie dokumentów i dyspozycji wypłaty kredytu. Umowa przewidywała wypłatę sumy kredytu w okresie nie dłuższym niż 5 dni od spełnienia ww. warunków. Powyższe skutkuje pozostawieniem bankowi możliwości dowolnego ustalenia zobowiązania powódki. Mechanizm indeksacji stanowił główne świadczenie umowne, zatem jego eliminacja skutkowałaby nieważnością umowy. Wobec nieważnej umowy powódce przysługiwało roszczenie o zapłatę

W postępowaniu przed Sadem I instancji został pomięty dowód z opinii biegłego jako zbędny dla rozstrzygnięcia sprawy. Przyspieszyło to procedowanie, a także znacznie ograniczyło koszty postępowania.

Klienta z tytułu udzielonego kredytu uzyskała kwotę 216 295,76zł. Po 15 latach regularnego spłacania rat, kredytobiorczyni, pomimo spłaty łącznie 279 112zł pozostało do spłaty 199tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że Klienci będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa Klienci mieli nadpłatę kapitału w kwocie 62 817 zł), zatem zysk z wyroku wyniósł ok. 261 817 tys. zł dla kredytobiorczyni.

Sprawę prowadził adw. Paweł Borowski.