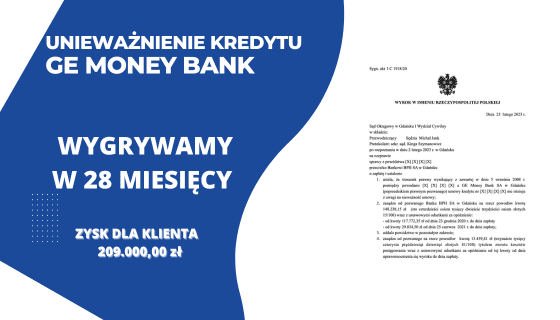

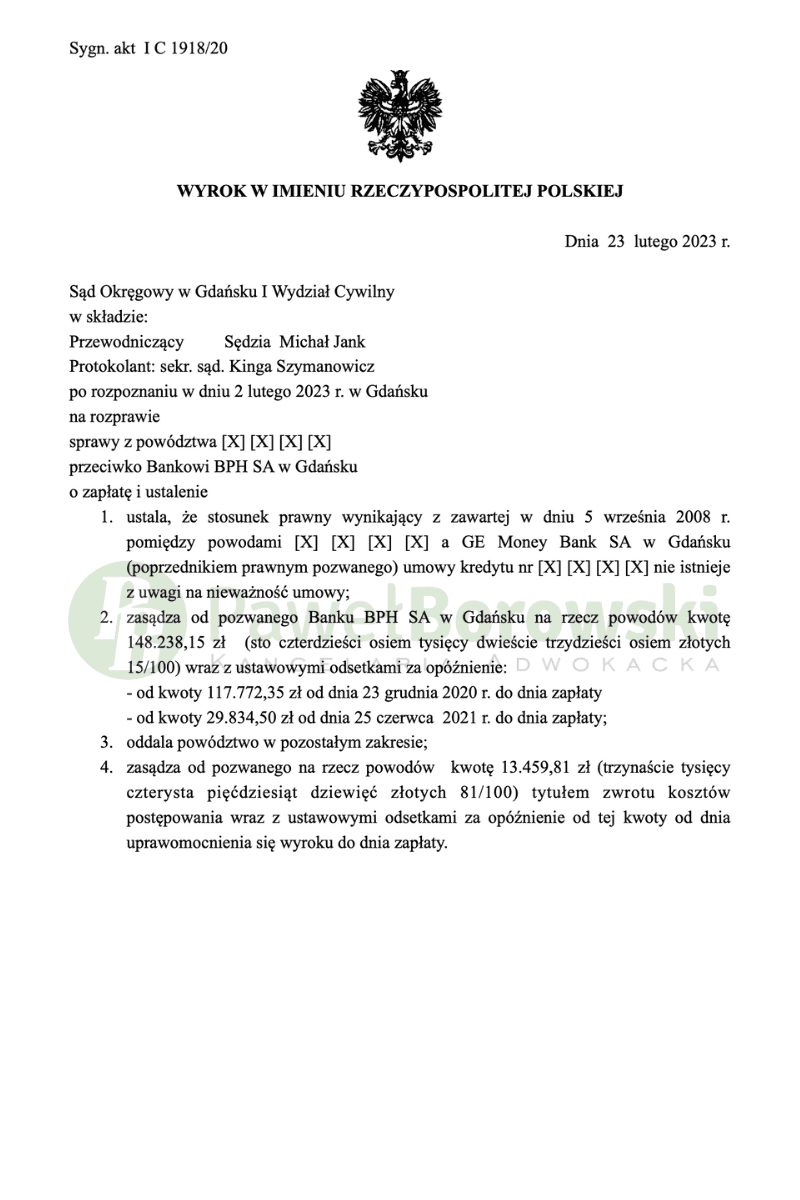

Po kilku dniach od ostatniej wygranej w tym mieście, znowu udało się nam uzyskać bardzo dobre orzeczenie w Gdańsku. Sukces jest tym większy, iż wygrana zapadła w sporze z BPH S.A(następcą prawnym GE Money Bank), który uchodzi za trudniejszego, niż inne banki, przeciwnika procesowego. Sąd Okręgowy w Gdańsku w składzie SSO Michała Janka w dniu 23 lutego 2023r. ustalił nieważność umowy kredytu zawartej przez strony w 2008 roku i zasądził od strony pozwanej na rzecz Klientów kwotę 148.238,15 zł z ustawowymi odsetkami za opóźnienie. Jednocześnie Sąd zasądził kwotę 13.459,81zł tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. akt I C 1918/20 i jest nieprawomocny.

Głównym roszczeniem Klientów Kancelarii było ustalenie nieważności całej umowy kredytu oraz o zasądzenie od pozwanej na rzecz powodów kwoty 148.238,15 zł wraz z ustawowymi odsetkami za opóźnienie -z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy w postaci rat kapitałowo – odsetkowych spełnionych na rzecz poprzednika prawnego pozwanego. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zapłatę. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

W ocenie Sądu I instancji podstawę prawną roszczenia o zapłatę stanowiły przepisy art. 410 k.c. w zw. z art. 405 k.c. W uzasadnieniu swego żądania powodowie w toku postępowania powoływali się zarówno na nieważność całej umowy kredytowej z obowiązkiem pozwanego do zwrotu kredytobiorcom nienależnego świadczenia spełnianego przez nich w wykonaniu nieważnej umowy, a w dalszej kolejności na abuzywność zapisów umownych regulujących indeksację do waluty obcej (zarówno w momencie uruchamiania kredytu, jak i jego spłaty), zawartych w umowie, czego konsekwencją byłoby pozostawienie umowy w mocy z pominięciem tych zapisów (w konsekwencji czego nadpłacona część rat kredytu podlegałaby zwrotowi, jako świadczenie nienależne).

Stosownie do art. 410 § 1 kc, przepisy dotyczące bezpodstawnego wzbogacenia stosuje się w szczególności do świadczenia nienależnego. Zgodnie z treścią art. 410 § 2 kc świadczenie jest nienależne, jeżeli ten, kto je spełnił, nie był w ogóle zobowiązany lub nie był zobowiązany względem osoby, której świadczył albo jeżeli podstawa świadczenia odpadła lub zamierzony cel świadczenia nie został osiągnięty albo jeżeli czynność prawna zobowiązująca do świadczenia była nieważna i nie stała się ważna po spełnieniu świadczenia.

Postępowanie w I instancji trwało 2 lata i 4 miesiące. Na długość postępowania miała wpływ opinia biegłego, która była sporządzona przez kilkanaście miesięcy. Podstawę ustaleń stanowił również dowód z zeznań powodów, którzy wyjaśnili okoliczności, w jakich doszło do zawarcia umowy kredytu, w tym zakres udzielonych im informacji o ryzyku związanym z zaciąganym zobowiązaniem.

Zeznania powodów zostały uznane przez Sąd za wiarygodne co do zasady. W zakresie, w jakim powodowie zeznali, że nie mieli świadomości stosowania w umowie dwóch różnych kursów – kupna i sprzedaży Sąd nie dał wiary powodom. Skoro powodowie zeznali, że przeczytali umowę, w której wprost zawarta była informacja o stosowaniu kursów kupna i kursów sprzedaży, zaś doradca pobieżnie omawiał ją z nimi wskazując przy tym na stosowanie w umowie dwóch różnych kursów, to zasadnym jest wniosek, że powodowie mieli tego świadomość.

Kredytobiorcy z tytułu udzielonego uzyskali kwotę 146 tys. zł. Po 12 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 139 tys. zł, saldo kredytu wciąż wynosiło (w przeliczeniu po kursie NBP) 216 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa niedopłata do kapitału wynosiła ok. 7 tys. zł), zatem zysk z wyroku wyniósł 209 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski