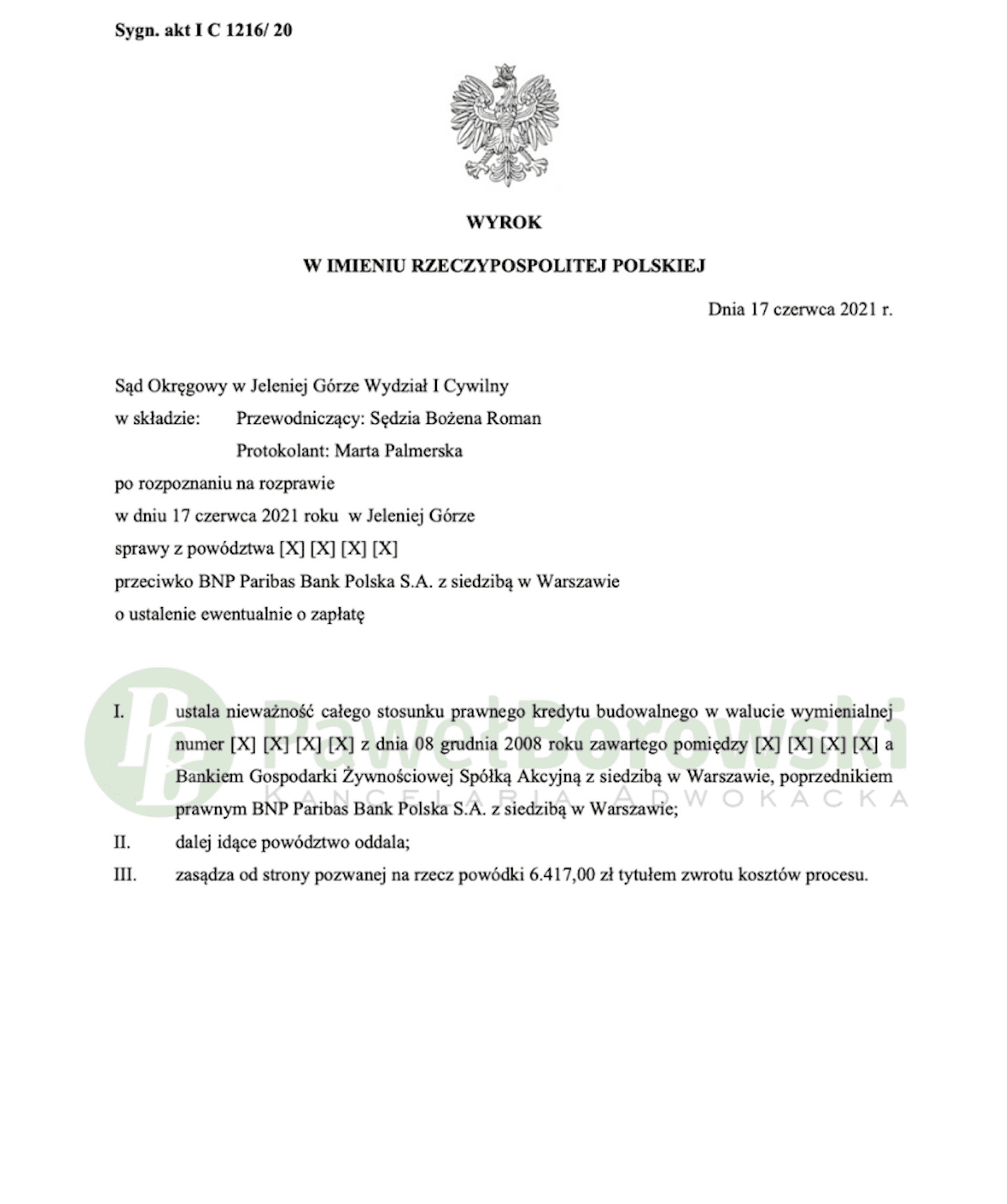

W sporze sądowym uczestniczyła nasza Klientka, która posiadała umowę kredytową w CHF w dawnym BGŻ, którego następcą prawnym jest BNP PARIBAS. Sąd Okręgowy w Jeleniej Górze w składzie SSO Bożeny Roman dnia 17 czerwca 2021 r. ustalił nieważność umowy kredytu budowlanego w walucie wymienialnej i zasądził od pozwanej na rzecz klientki kwotę 6.417 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. I C 1216/20 jest nieprawomocny.

Głównym roszczeniem kredytobiorcy, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej na rzecz kredytobiorcy kwoty 33.350,56 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu denominacji.

Postępowanie w I instancji trwało zaledwie 9 miesięcy. W międzyczasie odbyła się tylko jedna rozprawa, po której Sąd odroczył ogłoszenie wyroku. Sąd postanowił przesłuchać klientkę na okoliczności zawarcia umowy. Podczas przesłuchania wskazała, że bank zaniedbał obowiązkowi informacyjnego dotyczącego ryzyka walutowego oraz sposobu ustalania kursu waluty. Co ciekawe, klientka podczas procedury zawarcia umowy miała zdolność kredytową w złotówkach. Sąd oddalił wniosek w zakresie opinii biegłego. Powyższe rzutowało na szybkość postępowania, gdyż nierzadko samo przygotowanie opinii przez biegłego może być bardzo czasochłonne. Po przeprowadzeniu postępowania dowodowego Sąd udzielił głos stronom, gdyż uznał sprawę za dostatecznie wyjaśnioną i zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Już po zamknięciu przewodu sądowego strona pozwana złożyła wniosek o zawieszenie postępowania do czasu zakończenia postępowania toczącego się przed Sądem Najwyższym, próbując przedłużyć cały proces. Sąd oddalił jednak wniosek pozwanej.

Kredytobiorca w pozwie wskazywał, że nie miał realnego wpływu na treść umowy, nie został zapoznany z mechanizmem denominacji oraz nie wskazano kursu po jakim doszło do przeliczenia kwoty kredytu i z uwagi na powyższe, umowa jest nieważna.

Zdaniem Sądu główne powództwo klientki zasługiwało na uwzględnienie. Podstawą tej decyzji było uznanie klauzuli denominacyjnej za niedozwolone zgodnie z art. 385 (1) §1 k.c. Sąd po przeprowadzeniu postępowania dowodowego nie miał wątpliwości co do zasadności wyroku. Dał wiarę zeznaniom kredytobiorcy, które w jego ocenie były logiczne i potwierdzone dowodami w postaci dokumentów.

Kredytobiorca z tytułu udzielonego kredytu uzyskał kwotę 146 tys. zł. Po 12 latach regularnego spłacania rat, kredytobiorcy, pomimo spłaty łącznie ok. 110 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 229 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu denominacji. Uwzględnienie powództwa oznacza, że klientka będzie musiała rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 36 tys. zł), zatem zysk z wyroku wyniósł 193 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski