Po kilku tygodniach przerwy znów wygrywamy we Wrocławiu. Pomimo, że wiele Sądów zawiesza postępowania do czasu planowanej na 2 września 2021 r. uchwały Sądu Najwyższego, w tej sprawie Sąd nie czekał na powyższe rozstrzygnięcie i orzekł na korzyść klientów Kancelarii.

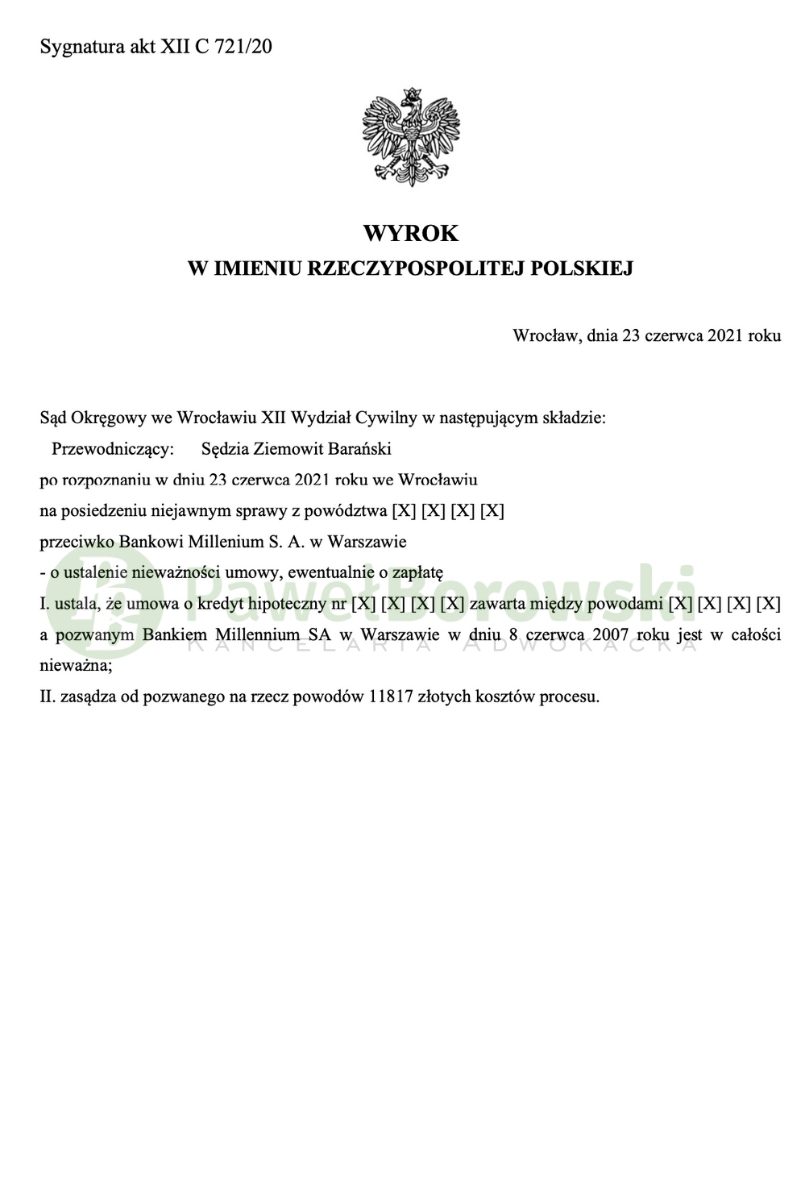

Dnia 23 czerwca 2021 r. Sąd Okręgowy w składzie SSO Ziemowita Barańskiego ustalił nieważność umowy kredytu hipotecznego i zasądził od pozwanego na rzecz klientów kwotę 11.817 zł tytułem zwrotu kosztów procesu. Klienci Kancelarii uczestniczyli w sporze sądowym przeciwko Bankowi Millennium o sygn. XII C 721/20 a wyrok jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 54.721,67 zł wraz z odsetkami za opóźnienie.

Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Argumentację stojącą za roszczeniem głównym stanowiło uznanie, że usunięcie mechanizmu indeksacji, który to stanowi główne świadczenie umowne, gdyż wprowadza ryzyko kursowe do umowy, uniemożliwia dalsze utrzymanie w mocy umowy kredytowej.

Ponadto Kancelaria sformułowała szerokie stanowisko w zakresie niedotrzymania przez bank przedkontraktowego obowiązku informacyjnego, powołując się na bogate i jednolite orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej. Pozwany bank zaniedbał wiele kwestii w przedmiotowej sprawie. Przede wszystkim nie przedstawiano klientom żadnej symulacji wzrostu raty kredytu i ich zobowiązania przy wzroście kursu CHF.

Doradca zapewniał, że ówczesna wysokość kursu waluty CHF to stała tendencja i informował tylko o niewielkim możliwym wahaniu kursu, a nawet przekonywał, że jak w przeciągu kilku najbliższych lat Polska wstąpi do strefy Euro, to ryzyko kursowe zostanie wyeliminowane.

Postępowanie w I instancji trwało równy rok. W międzyczasie odbyła się jedna rozprawa, podczas której doszło do przesłuchania powodów. Wnioskowani świadkowie przez stronę pozwaną nie zostali dopuszczeni przez Sąd z uwagi na ich nieprzydatność do sprawy.

Sąd oddalił również wniosek w zakresie opinii biegłego. Powyższe rozwiązania rzutowały na szybkość postępowania, gdyż nierzadko samo przygotowanie opinii przez biegłego może być bardzo czasochłonne. Sąd oddalił również wniosek strony pozwanej w przedmiocie zawieszenia postępowania. Po tej czynności Sąd odroczył rozprawę na termin wyznaczony z urzędu.

Do kolejnej rozprawy nie doszło, ponieważ Sąd skierował sprawę na posiedzenie niejawne. Z uwagi na obecnie panującą sytuację epidemiologiczną, w związku z uchwaleniem ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych art. 15 zzs2 daje możliwość przeprowadzenia rozprawy na posiedzeniu niejawnym, z czego w niniejszej sprawie skorzystał Sąd.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 250 tys. zł. Po 13 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 177 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 369 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że klienci będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 73 tys. zł), zatem zysk z wyroku wyniósł 296 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski