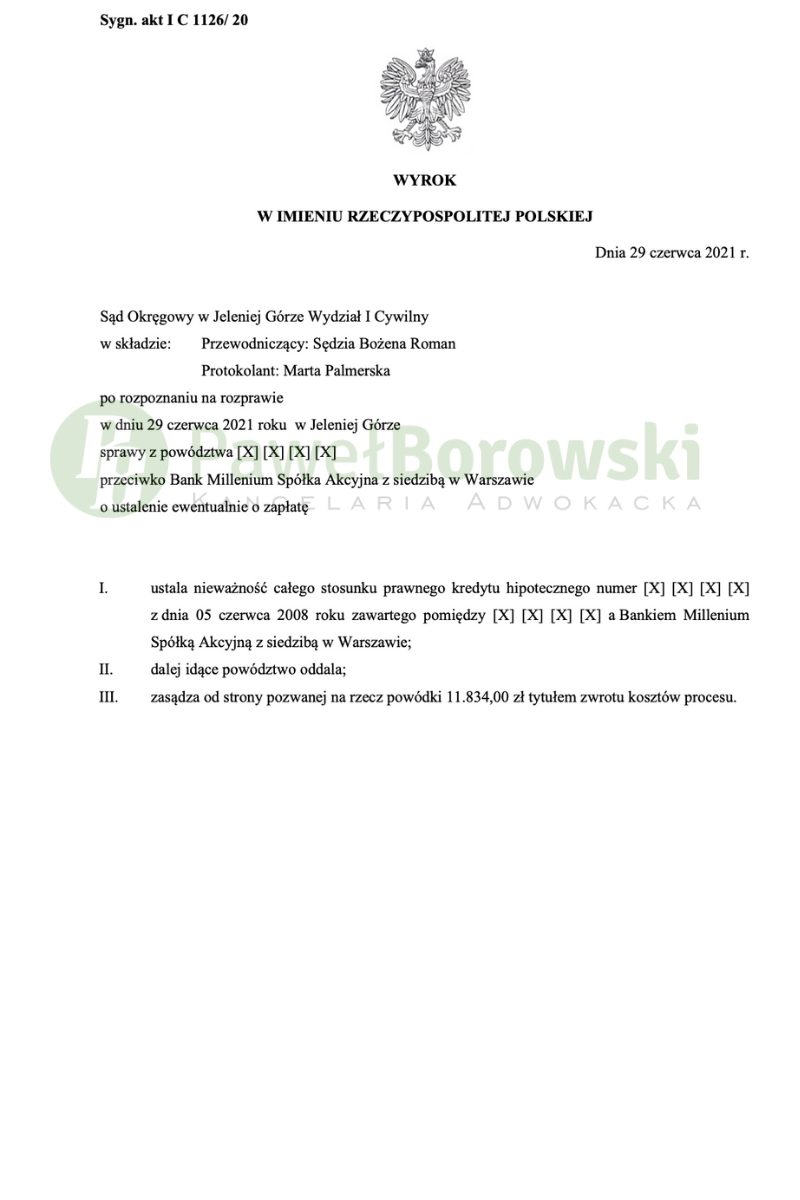

Tylko jedna rozprawa była nam potrzebna w poniższym sporze sądowym toczącym się przeciwko bankowi Millennium. Sąd Okręgowy w Jeleniej Górze dnia 29 czerwca 2021 r. w składzie SSO Bożeny Roman ustalił nieważność umowy kredytu hipotecznego z 2008 r. i zasądził od pozwanego na rzecz kredytobiorców kwotę 11.834 tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. IC 1126/20 jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 53.213,42 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

W swojej argumentacji Kancelaria w imieniu kredytobiorców wskazywała na niedopełnienie obowiązku informacyjnego przez pozwany bank. Podczas opisywania oferty kredytu indeksowanego byli oni przekonywani o korzyściach płynących z zawarcia takiej umowy – niższe oprocentowanie, niższe raty, wyższa zdolność kredytowa. Bank przedstawiał ofertę wyłącznie w superlatywach.

Kredytobiorcy nie mieli także możliwości negocjowania postanowień dotyczących mechanizmu indeksacji, a same kursy mające zastosowanie do przeliczenia świadczeń umownych miały być ustalane wyłącznie przez pozwanego i wskazywane w tabeli kursów banku.

Postępowanie w I instancji trwało niecałe 10 miesięcy. W międzyczasie odbyła się tylko jedna rozprawa, po której Sąd nie miał wątpliwości co do zasadności wyroku. Sąd postanowił dopuścić dowód z przesłuchania powodów na okoliczności zawarcia umowy. Kredytobiorcy zeznali, że początkowo rata wynosiła 800 zł, a po jakimś czasie wzrosła aż do 1300 zł. Podczas udzielania kredytu zostali poinformowani, że kurs franka może wzrosnąć do 20%.

Bank próbował chwytać się wszystkich sposobności, aby rozstrzygnąć sprawę na swoją korzyść. Zapewniał Sąd, iż kredytobiorcy nie mieli statusu konsumenta, gdyż prowadzili działalność gospodarczą. Klienci zeznali, iż w domu nie była faktycznie prowadzona działalność gospodarcza, jedynie działalność była tam zarejestrowana. Pieniądze z kredytu w żaden sposób nie były przeznaczone na działalność gospodarczą.

W trakcie procesu bank zaproponował klientom propozycję ugody, mając na uwadze zwiększoną liczbę przegrywanych przez nich spraw. Propozycja banku była jednak niezadowalająca, ponieważ była nieekwiwalentna do korzyści, które kredytobiorcy mogli uzyskać na drodze sądowej.

Podczas rozprawy Sąd pominął dowód z zeznań świadków wnioskowanych przez stronę pozwaną, a także oddalił wniosek w zakresie opinii biegłego. Powyższe rozwiązania rzutowały na szybkość postępowania, gdyż nierzadko samo przegotowanie opinii przez biegłego może być bardzo czasochłonne. Po przeprowadzeniu postępowania dowodowego Sąd zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Klienci z tytułu udzielonego kredytu uzyskali kwotę 250 tys. zł. Po ponad 12 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 175 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 274 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało ok.65 tys. zł), zatem zysk z wyroku wyniósł ok. 210 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski