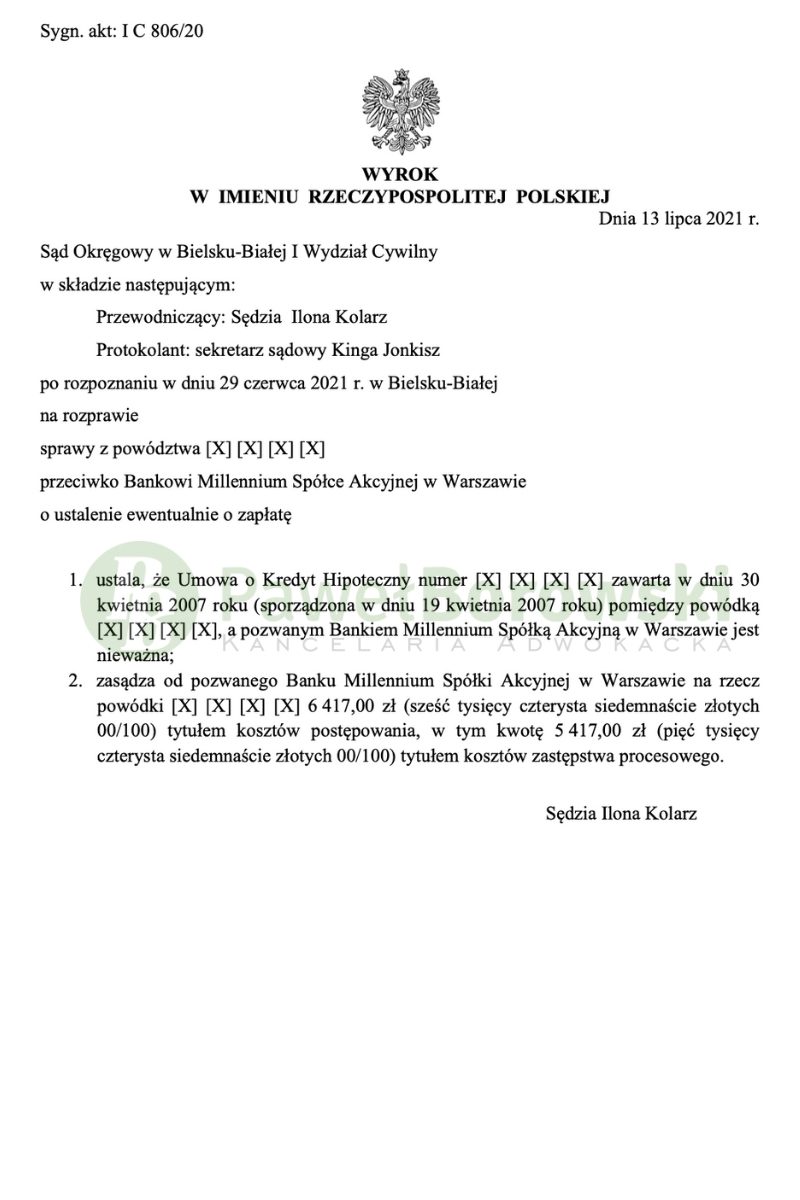

Okres wakacyjny zdecydowanie służy klientom Kancelarii, w szczególności klientom posiadającym umowy w Millennium. Tym razem szczęśliwy okazał się być Sąd Okręgowy w Bielsku-Białej. Dnia 13 lipca 2021 r. Sąd w składzie SSO Ilony Kolarz ustalił nieważność umowy o kredyt hipoteczny zawarty w 2007 roku i zasądził od pozwanego na rzecz kredytobiorcy kwotę 6.417 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. I C 806/20 jest nieprawomocny.

Głównym roszczeniem klientki, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz klientki kwoty 26.849,69 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sąd dokonał oceny stanu faktycznego na podstawie złożonych przez strony dokumentów, zeznań świadków oraz zeznań klientki. Sąd nie znalazł podstaw do kwestionowania przedłożonych dokumentów, nie uczyniła tego również żadna ze stron, a zeznania klientki Sąd uznał za wiarygodne. Jednakże Sąd tylko w niewielkim zakresie oparł się na zeznaniach świadków. Powołani świadkowie nie brali udział w zawieraniu umowy przez strony postępowania, więc nie posiadali potrzebnej wiedzy do ustalenia dokładnego stanu faktycznego rzeczonej sprawy. Nie potrzebna była również opinia biegłego. Sąd pominął powyższy dowód w świetle nieważności zawartej umowy kredytu.

Podstawą ustalenia nieważności umowy był art. 58 §1 k.c., gdyż powyższa umowa była sprzeczna z art. 69 ustawy Prawo bankowe oraz art. 353 (1) k.c. W wadliwej umowie została naruszona zasada swobody umów. Sprzeczne z istotą stosunków umownych są postanowienia umowy, w której silniejsza ekonomicznie strona jest uprawniona do jednostronnego określenia kursu waluty wskazanej w umowie jako właściwej dla oznaczenia kwot rat obciążających kredytobiorcę. Klientka w żaden sposób nie mogła uczestniczyć w ustalaniu kursu franka, z kolei bank miał w tym zakresie całkowitą dowolność.

Dla oceny powyższych kwestii nie ma znaczenia fakt, że klientka podjęła świadomą decyzję co do zawarcia umowy kredytu. Nie zmienia to faktu, że postanowienia te pozostają w sprzeczności z naturą stosunku zobowiązaniowego. Nie ma znaczenia również podpisanie przez kredytobiorcę oświadczenia o ryzyku wynikającego ze zmiany kursu CHF.

Postępowanie w I instancji trwało ponad rok. W międzyczasie odbyła się tylko jedna rozprawa. Sąd przesłuchał klientkę na okoliczność zawarcia umowy kredytowej. Po wysłuchaniu obu stron Sąd zamknął rozprawę i odroczył ogłoszenie wyroku.

Kredytobiorca z tytułu udzielonego kredytu uzyskał kwotę 100 tys. zł. Po ponad 13 latach regularnego spłacania rat, kredytobiorcy, pomimo spłaty łącznie ok. 90 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 122 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorca będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało ok 10 tys. zł), zatem zysk z wyroku wyniósł 112 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski