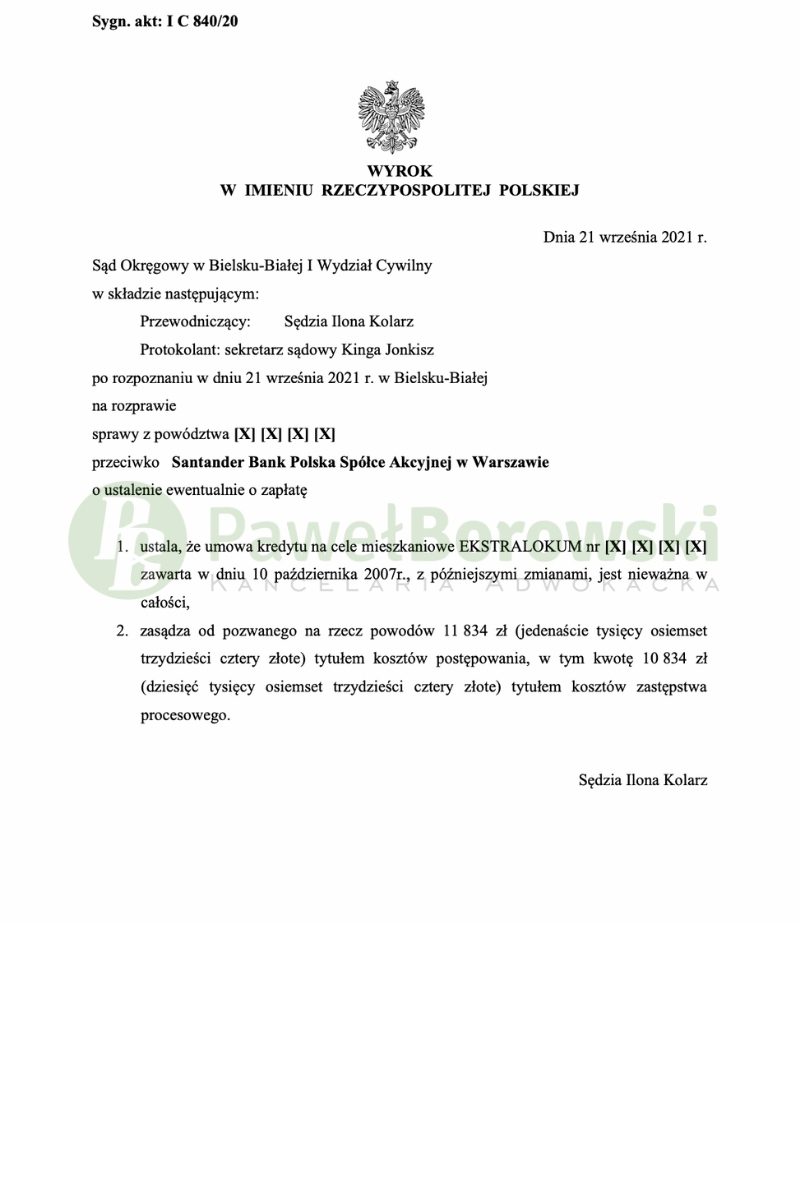

Kolejny raz Sąd w Bielsku-Białej nie miał wątpliwości co do zasadności powództwa wniesionego przez Klientów Kancelarii. Tym razem sprawa dotyczyła umowy zawartej w Kredyt Banku, którego następcą prawnym obecnie jest Santander Bank. Sąd Okręgowy dnia 21 września w składzie SSO Ilony Kolarz ustalił nieważność umowy kredytu EKSTRALOKUM z 2007 r. i zasadził od pozwanego na rzecz Klientów solidarnie kwotę 11.834 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 840/20 i jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 86.261,83 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sąd ustalił stan faktyczny na podstawie dokumentów przedłożonych przez obie strony, zeznań świadków oraz zeznania kredytobiorców. Powyższe dokumenty oraz zeznania nie budziły żadnych wątpliwości i Sąd nie znalazł podstaw do ich kwestionowania. Podczas trwającego postępowania strona pozwana dążyła do wydłużenia całego procesu poprzez składnie wniosku o zawieszenie postępowania do czasu zakończenia sprawy prowadzonej przed TSUE pod sygn. akt C-19/20. Sąd nie znalazł jednak podstaw do przychylenia się do wniosku.

W swoich motywach Sąd wskazał, że umowa narusza zasadę swobody umów i jest sprzeczna z art. 353 (1) k.c. Sama umowa kredytu indeksowanego mieści się w konstrukcji umowy kredytu bankowego, jednakże sposób zastosowania indeksacji w umowie był wadliwy. Sprzeczne się postanowienia umowy, które pozwalają na jednostronne kształtowanie zobowiązania drugiej strony. Postanowienie umowne nie określały również sposobu przeliczania franka na złotówki. Odwołanie się wyłącznie do tabeli banku nie jest wystarczające.

Sąd wskazał również, że w chwili zawarcia umowy kredytobiorcy nie znali faktycznej wysokości kredytu, gdyż dopiero w dniu wypłaty kredytu Klienci mieli dowiedzieć się jaki kurs wypłaty zostanie zastosowany. Takie ukształtowanie umowy jest sprzeczne z istotą stosunku zobowiązaniowego. Naruszenie tej istoty oznacza przekroczenie granic swobody umów określonych w art. 353 (1) k.c. i prowadzi do nieważności czynności prawnej jako sprzecznej z ustawą – art. 58 k.c.

Całe postępowanie w I instancji trwało 15 miesięcy. W międzyczasie odbyły się dwie rozprawy. Pierwsza z nich odbyła się równo rok od momentu wytoczenia powództwa. Zostali na niej przesłuchani kredytobiorcy na okoliczności zawarcia umowy. Druga rozprawa odbyła się niecałe 3 miesiące później. Sąd oddalił wniosek w zakresie opinii biegłego. Po przeprowadzeniu postępowania dowodowego Sąd udzielił głosu obu stronom i zamknął rozprawę, po czym ogłosił wyrok ustalający nieważność umowy i podał swoje motywy ustne.

Kredytobiorcy z tytułu udzielonego uzyskali kwotę 300 tys. zł. Po 13 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 247 tys. zł, saldo kredytu wciąż wynosiło (według kursu średniego NBP) 383 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 53 tys. zł), zatem zysk z wyroku wyniósł 330 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski, przy udziale r. pr. Magdaleny Wiśniewskiej.