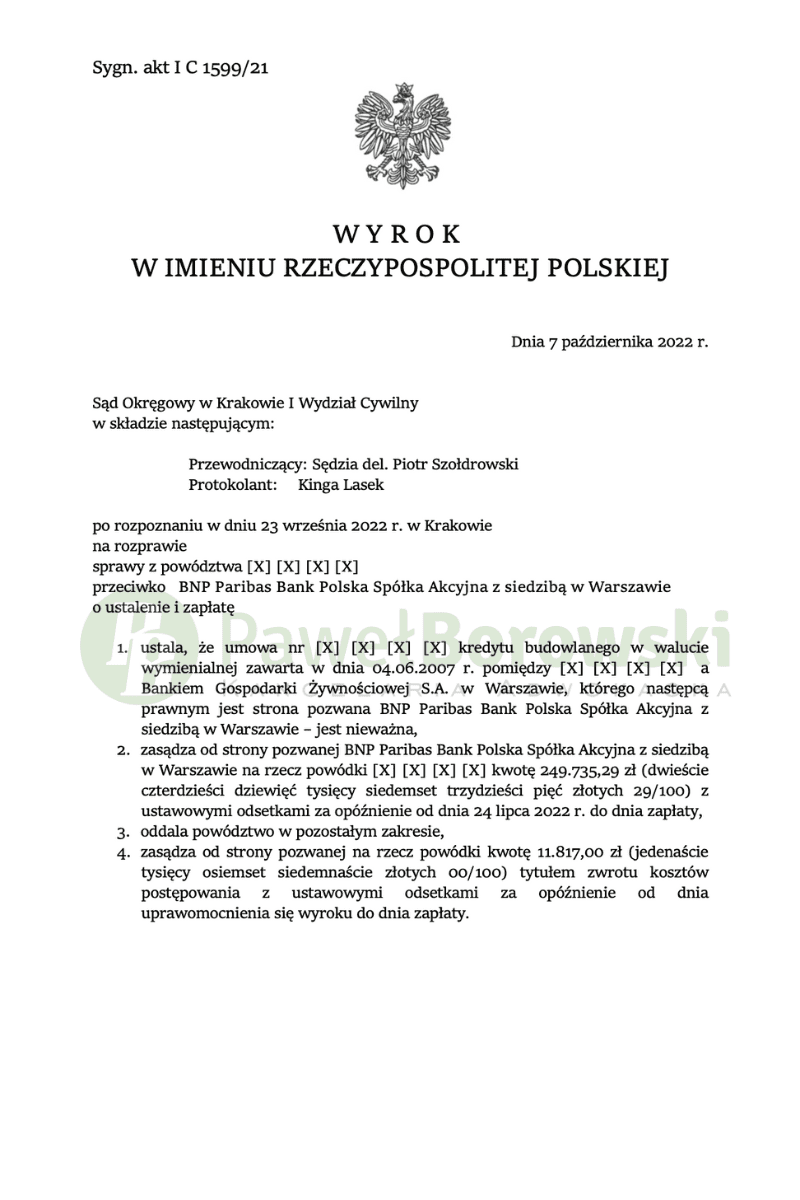

Odnotowujemy kolejne wygrane w sporach sądowych z dawnym bankiem BGŻ. Na ten moment posiadamy 11 pozytywnych dla naszych Klientów wyroków. Powództwo tym razem wytoczyła powódka, która posiadała umowę kredytową w CHF z 2006r. w dawnym BGŻ, którego następcą prawnym jest BNP PARIBAS. Sąd Okręgowy w Krakowie w składzie SSR del. Piotra Szołdrowskiego w dnia 7 października 2022 r. ustalił nieważności umowy kredytu hipotecznego i zasądził od pozwanej na rzecz powodów kwotę 249.735,29 zł wraz z ustawowymi odsetkami za opóźnienie z uwagi na nienależni uiszczone raty kapitałowo-odsetkowe. Jednocześnie Sąd sumę 11.817 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. I C 1599/21 jest nieprawomocny.

- Kancelaria odnotowała kolejne zwycięstwo w sprawie sądowej z dawnym bankiem BGŻ, w której żądano ustalenia nieważności umowy kredytu hipotecznego i zasądzenia uiszczonych rat kredytu.

- Sąd Okręgowy w Krakowie orzekł nieważność umowy kredytu i zasądził od pozwanego banku na rzecz powodów kwotę 249.735,29 zł wraz z odsetkami za opóźnienie oraz kwotę 11.817 zł tytułem zwrotu kosztów procesu.

- Sąd ustalił stan faktyczny opierając się na dowodach z dokumentów dotyczących umowy kredytu, regulaminu kredytu hipotecznego i budowlanego oraz jej realizacji, pomijając wniosek dowodowy o przeprowadzenie dowodu z opinii biegłego. Wyrok jest nieprawomocny.

Głównym roszczeniem powódki, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu oraz zasądzenie uiszczonych rat kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty powstałej z nadpłaty przy „odfrankowieniu” umowy. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Stan faktyczny sąd ustalił w oparciu o znajdujące się w aktach dowody z dokumentów. W szczególności, wskazać trzeba, że oparto się na dokumentach dotyczących umowy kredytu, regulaminu kredytu hipotecznego i budowlanego oraz jej realizacji – zaświadczenia, przedłożonego przez powódkę zestawienia dokonywanych spłat kredytu, które pokrywają się z zestawieniem wydanym przez pozwaną powódce historii spłat kapitału i odsetek.

Jednocześnie Sąd pominął wniosek dowodowy złożony przez powódkę o przeprowadzenie dowodu z opinii biegłego, zgłoszony jedynie w przypadku kwestionowania wyliczeń powodów, wobec faktu uwzględnienia w całości roszczenia głównego pozwu. Ustalając okoliczności zawarcia umowy, Sąd oparł się przede wszystkim na dowodzie z przesłuchania powódki, które wraz z dokumentami znajdującymi się w aktach nie zawierały sprzeczności i były w stosunku do siebie komplementarne.

Sąd nie znalazł podstaw do kwestionowania zeznań powódki, w szczególności dotyczących wyłącznie ogólnych informacji dot. okoliczności udzielenia kredytu w walucie obcej, braku możliwości zmiany kursów waluty, nienegocjowalności umowy, braku rzetelnego poinformowania o ryzyku walutowym. Sąd nie poczynił ustaleń faktycznych na podstawie zeznań świadka ze strony pozwanej, gdyż nie miał on wiedzy o przedmiotowej umowie i sposobie zawierania umowy z powódką, a więc był nieprzydatny do rozstrzygnięcia w niniejszej sprawie. Świadek nie pamiętał powódki, ani okoliczności związanych z zawarciem przez nią kredytu.

Postępowanie w I instancji trwało rok i 4 miesiące. W międzyczasie odbyło się aż 5 rozpraw, podczas których doszło do przesłuchania powódki.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 321 tys. zł. Po 14 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 250 tys. zł, saldo kredytu wciąż wynosiło (według obliczeń banku) 435 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 71 tys. zł), zatem zysk z wyroku wyniósł 364 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski