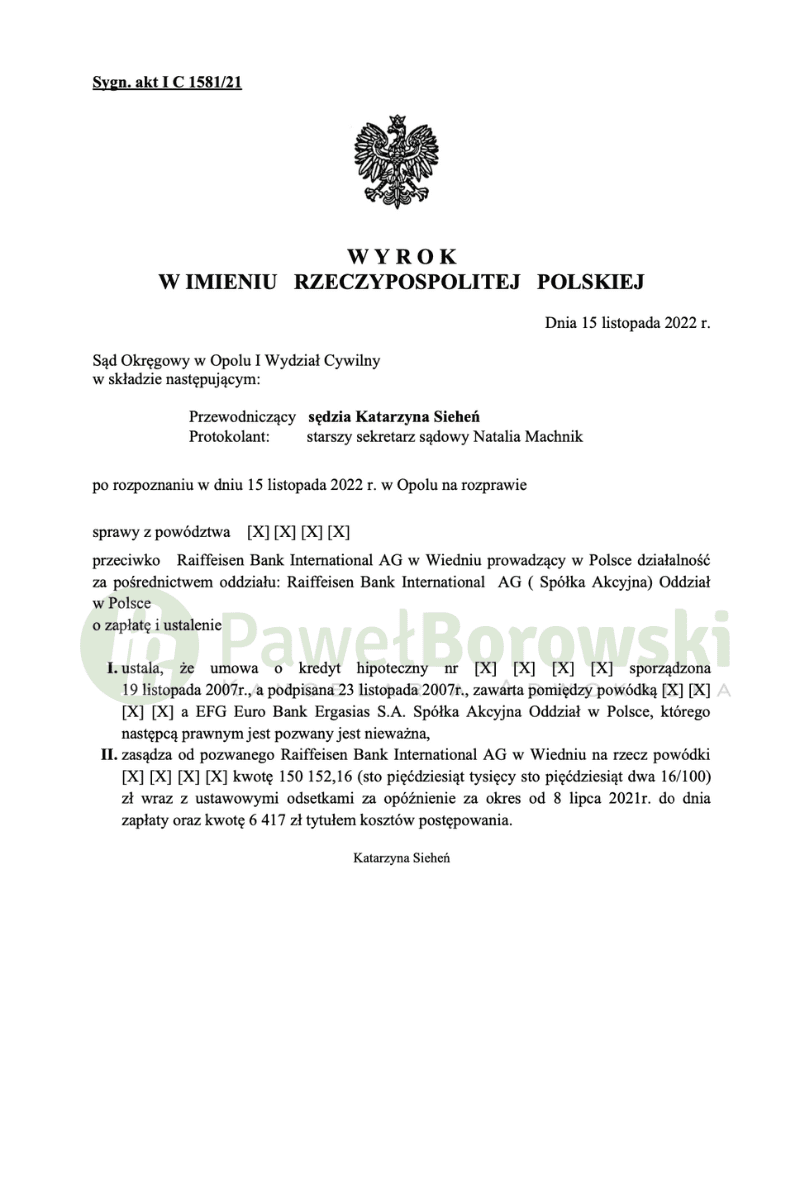

Długo czekaliśmy na pierwsze orzeczenia w Opolu. Jednak po pierwszym pozytywnym wyroku, nastąpił wysyp wygranych spraw w tym mieście. Przedmiotowa sprawa dotyczyła umowy w dawnym Polbanku, którego następcą prawnym obecnie jest Raiffeisen Bank. Sąd Okręgowy w Opolu w składzie SSO Katarzyny Sieheń w dniu 15 listopada 2022r. ustalił nieważność umowy o kredyt hipoteczny oraz zasądził od pozwanego na rzecz kredytobiorców kwotę 150 152,16 zł wraz z ustawowymi odsetkami za opóźnienie. Jednocześnie Sąd zasądził sumę 6.434 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. akt I C 1581/21 jest nieprawomocny.

- Sąd Okręgowy w Opolu uznał umowę o kredyt hipoteczny naszych Klientów zawartą z Raiffeisen Bank (dawniej Polbank) za nieważną.

- Sąd zasądził od pozwanego na rzecz kredytobiorców kwotę 150 152,16 zł wraz z ustawowymi odsetkami za opóźnienie.

- Sąd uznał, że umowa zawierała klauzule abuzywne, które nie wiążą kredytobiorców, i że po ich wyeliminowaniu nie było możliwości utrzymania umowy w mocy.

Powyższe ustalenie nieważności i roszczenia o zapłatę są identyczne, które wskazywała w pozwie Klientka Kancelarii. Tak więc Sąd w 100% stanął po stronie kredytobiorców i zakończył spór sądowy. W ocenie Sądu umowa zawierała klauzule abuzywne, które nie wiążą kredytobiorców. Po ich wyeliminowaniu nie było możliwości utrzymania umowy w mocy.

Sąd ustalił, iż powódka zaciągnęła kredyt w celu zaspokojenia potrzeb mieszkaniowych, tj. na zakup mieszkania. Nigdy nie prowadziła działalności gospodarczej. Powódka została poinformowana o większej atrakcyjności kredytu w walucie CHF aniżeli w złotych polskich. Uzasadniano to stabilnością waluty i sytuacją geopolityczną w Szwajcarii oraz przedstawiano wykresy z wahaniami kursów do 10 lat wstecz, wskazując, iż wahania były marginalne.

Powódce przekazano, że wahania kursu mogą być w granicach 20-50 groszy, jednakże nie przedstawiano jak będzie się zmieniała rata w zależności od wahań kursów. Pracownik informował o tym, że jest to najkorzystniejsza opcja wzięcia kredytu, a kiedy powódka pytała o kredyt w złotych polskich to uzyskiwała odpowiedź, że korzystniejsza jest waluta CHF. Pracownik banku nie tłumaczył jaka jest rola waluty CHF w tym kredycie.

Powódka spłacając kredyt w złotówkach do ostatniego dnia nie wiedziała ile będzie wynosić rata, gdyż kurs banku ogłaszany był dwa razy dziennie i wysokość raty była jej znana dopiero w dniu spłaty. Powódce nie tłumaczono wedle jakich zasad ustalany był kurs. Nie zwracano też uwagi, że są dwa różne kursy, w tym jeden kupna, a drugi sprzedaży. Nigdy powódki nie uprzedzano o możliwości drastycznego wzrostu kursu franka i o nieograniczonym ryzyku kursowym.

Postępowanie w I instancji trwało zaledwie rok i 5 miesięcy, co jest dobrym wynikiem, biorąc pod uwagę obłożenie sądów sprawami frankowymi. Podczas procesu odbyła się dwie rozprawy. Na pierwszej z nich przesłuchano kredytobiorczynię na okoliczności zawarcia umowy kredytowej. Na kolejnej Sąd odebrał mowy końcowe pełnomocników stron, zamknął przewód sądowy i ogłosił wyrok.

Kredytobiorczyni z tytułu udzielonego kredytu uzyskała kwotę 160 tys. zł. Po ponad 14 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 150 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 194 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić Klientce kwotę 150 tys. zł tytułem zwrotu nienależnych świadczeń. Mając na uwadze późniejszy zwrot kapitału przez kredytobiorców, zysk z wyroku wyniósł ok. 184 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski, przy udziale adw. Justyny Beni