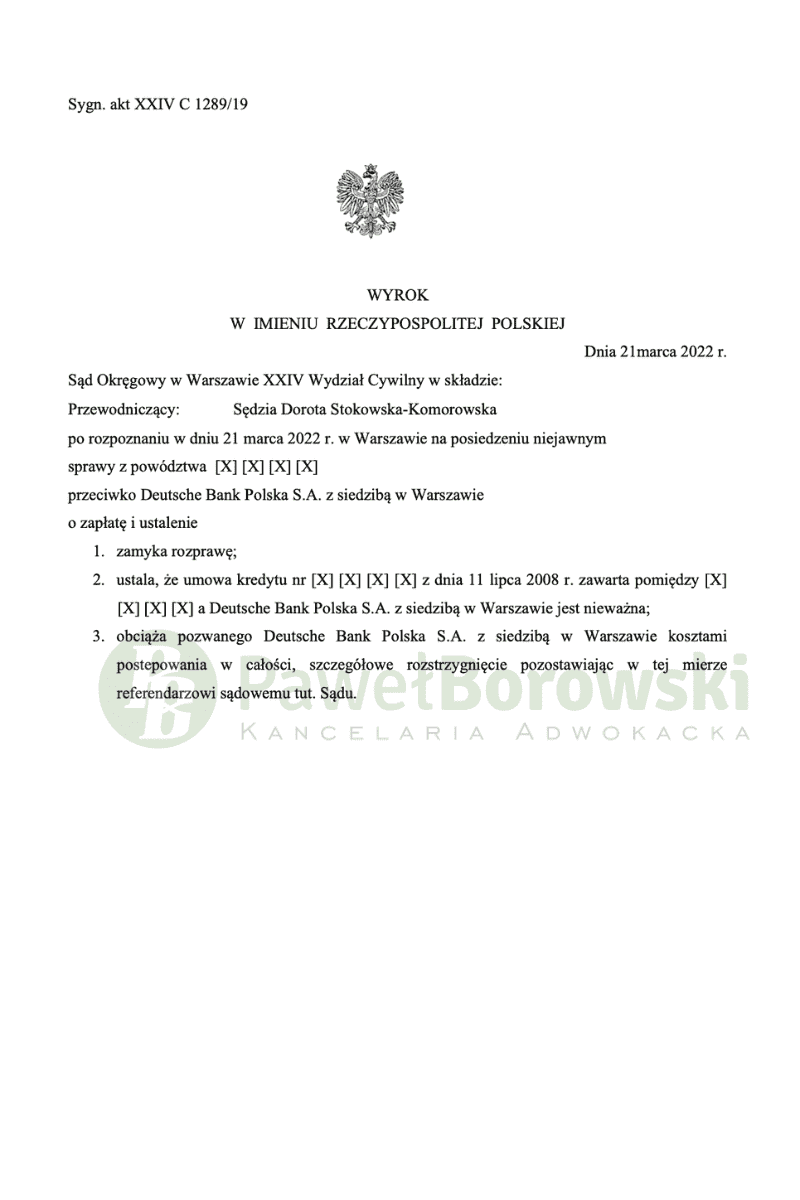

Bardzo dobre rozstrzygnięcie Sądu przeciwko Deutsche Bank S.A. Tym razem sprawa trwała dłużej niż zazwyczaj, jest to jednak zrozumiałe, gdyż spór prawny rozpatrywał Sąd Okręgowy w Warszawie, który w ostatnim czasie zmaga się z napływem pozwów „frankowych. W dniu 21 maca 2022r. Sąd Okręgowy w Warszawie w składzie SSO Doroty Stokowskiej- Komorowskiej ustalił, że umowa kredytu z 2008 r. jest nieważna i w całości obciążył pozwanego obowiązkiem zwrotu kosztów procesu, pozostawiając jednak wyliczenie w tym zakresie referendarzowi sądowemu. Wyrok w sprawie XXIVC 1289/19 jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz kredytobiorców kwoty 118 990,62 zł wraz z odsetkami ustawowymi za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu denominacji.

Sąd uwzględnił powództwo główne. Wskazując, iż umowa zawierała klauzule abuzywne, które nie były indywidualnie negocjowane z Klientami. Za niezasadny Sąd uznał rónież zarzut przedawnienia roszczenia podniesiony przez pozwanego. Roszczenie o ustalenie nieważności umowy nie ulega przedawnieniu

Biorąc od uwagę częste pytania naszych klientów odnośnie kwestii zatrzymania wskazujemy, iż Sąd w Warszawie nie uwzględnił tego zarzuty, podając w tym zakresie stosowna argumentację. Po pierwsze uwzględnienie powództwa o ustalenie nieważności umowy nie jest tożsame z zasądzenie świadczenia rzecz powoda. Innymi słowy pozwany nie może odmówić spełnienia świadczenia powołując się na zarzut zatrzymania, skoro wyrok nie zobowiązywał pozwanego do spełniania świadczenia. Po drugie pozwanemu nie przysługują roszczenia o zwrot nakładów na rzecz ani roszczenia o naprawienie szkody przez rzecz wyrządzonej (art. 461 k.c.).

Pozwany ponosząc zarzut zatrzymania uczynił to warunkowo, a mianowicie zaznaczył, iż czyni to na wypadek uznania przedmiotowej umowy za nieważną. Niedopuszczalne jest zastrzeganie warunku w przypadku składania jednostronnych oświadczeń woli o charakterze prawokształtującym. Zastrzeżenie warunku powoduje w przypadku takiej czynności jej nieważność z uwagi na sprzeczność z prawem, co wynika z art. 89 KC. umożliwiającego zastrzeganie warunku tylko w przypadku czynności prawnych, których właściwość na to pozwala. Oświadczenie o skorzystaniu z prawa zatrzymania ma zaś charakter jednostronnej czynności prawnej, której charakter nie pozwala na dokonywanie jej warunkowo

Postępowanie w I instancji trwało 2 lata i 6 miesięcy. Sąd postanowił dopuścić dowód z przesłuchania stron, z ograniczeniem do przesłuchania powodów na fakty związane z zawarciem umowy. Dodatkowo Sąd pominął wniosek o dopuszczenie opinii biegłego sądowego z zakresu rachunkowości. Po zakończeniu postępowania dowodowego Sąd zamknął rozprawę i odroczył ogłoszenie wyroku.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 452 tys. zł. Po 11 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 336 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 489 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu denominacji. Uwzględnienie powództwa oznacza, że klienci będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 116 tys. zł), zatem zysk z wyroku wyniósł 373 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski