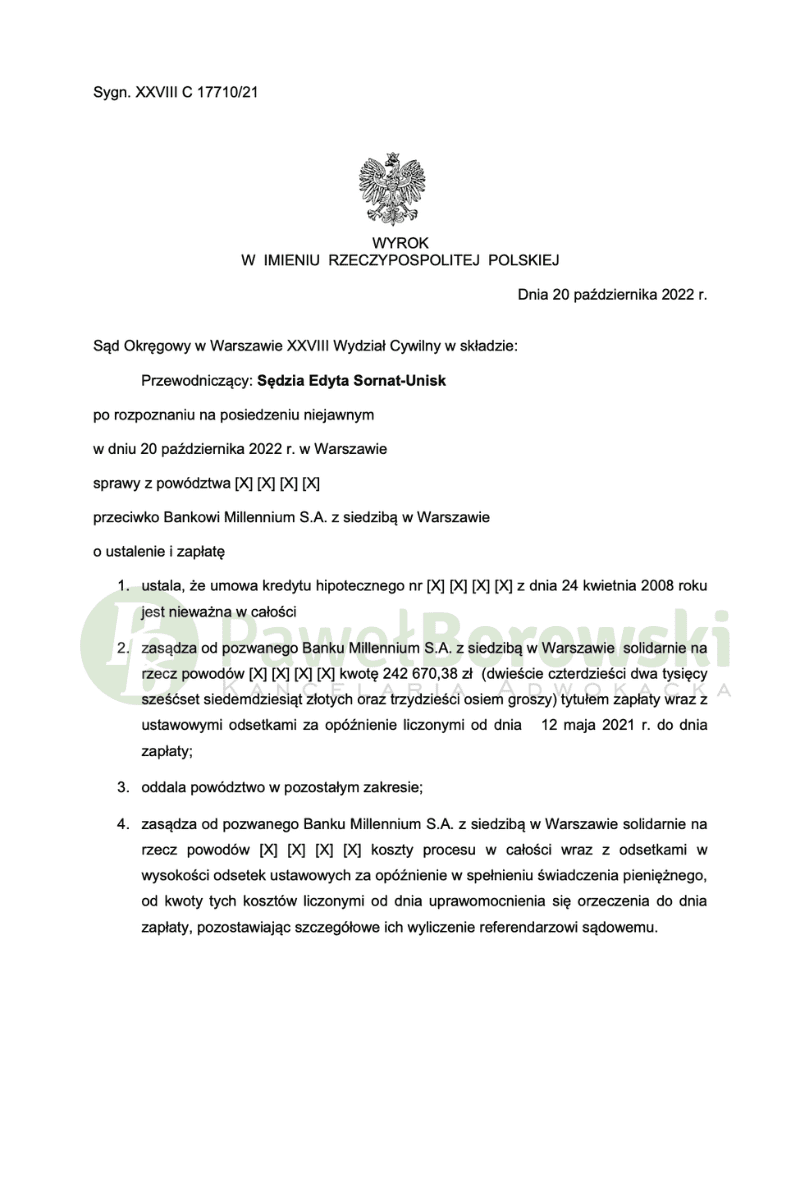

To już kolejna ekspresowa wygrana klientów Kancelarii. Tym razem do pozytywnego rozstrzygnięcia wystarczyło zaledwie 9 miesięcy. Przedmiotowa sprawa dotyczyła umowy w dawnym Euro Banku, którego następcą prawnym obecnie jest Millennium Bank. Sąd Okręgowy w Warszawie w składzie SSO Edyty Sornak-Unisk w dniu 20 października 2022 r. ustalił nieważność umowy o kredyt hipoteczny i zasądził od pozwanego na rzecz kredytobiorców kwotę 242 670,38 zł tytułem zwrotu nienależnie uiszczonych rat kapitałowo-odsetkowych. Koszty procesu zostały przyznane powodom od pozwanego, jednak ich obliczenie Sąd pozostawił referendarzowi sądowemu. Wyrok w sprawie o sygn. akt XXVIII C 17710/21jest nieprawomocny.

- Klienci Kancelarii odnieśli kolejne zwycięstwo w Warszawie, dotyczące umowy z Euro Bankiem (obecnie Millennium Bankiem).

- Sąd Okręgowy uznał umowę o kredyt hipoteczny za nieważną i zasądził na rzecz kredytobiorców kwotę 242 670,38 zł w postaci zwrotu nienależnie uiszczonych rat kapitałowo-odsetkowych.

- Sąd uznał, że umowa zawierała nieuczciwe postanowienia i była niezgodna z dobrymi obyczajami. Wyrok jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu i zasądzenie kwoty nienależnie uiszczonych rat kapitałowo-odsetkowych. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 105.056,53 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sąd wskazał, iż dla oceny kształtu umowy nie ma też znaczenia, że aktualnie Narodowy Bank Polski posługuje się zbliżonym sposobem ustalania wysokości kursów walut, w tym kursu średniego. Przede wszystkim zasady ustalania kursów walut NBP ustalone są w uchwale jego zarządu, zgodnie z kompetencjami tego organu. W szczególności jednoznacznie wskazane są dopuszczalne odchylenia od kursu rynkowego dla poszczególnych rodzajów kursów.

Celem ustalania kursów walut przez NBP nie jest ich stosowanie w umowach z konsumentami, a przecież cały czas ocenie podlega właśnie taki stosunek prawny. Tymczasem pozwany bank i jego poprzednicy ani nie wprowadzili do treści stosunku prawnego z kredytobiorcą precyzyjnych zasad ustalania kursów walut, ani nie są podmiotem trzecim wobec stron umowy.

Obie sytuacja są więc nieporównywalne. W ten sposób pozwany bank zastrzegł dla siebie możliwość jednostronnej zmiany wysokości zobowiązania drugiej strony: poprzez zwiększenie wartości salda wyrażonego w CHF za pomocą obniżenia kursu zakupu przy wypłacie kredytu (co ma również bezpośredni wypływ również na ostateczną kwotę uzyskanych przez bank odsetek) oraz przez podniesienie kursu sprzedaży przy spłacie poszczególnych rat i zwiększenia wyrażonego w złotych polskich świadczenia kredytobiorcy. De facto spread naliczony przy wypłacie kredytu stanowi ukrytą prowizję banku podnoszącą kwotę kapitału podlegającego oprocentowaniu.

Postępowanie w I instancji trwało zaledwie 9 miesięcy, co jest bardzo dobrym wynikiem jak na Sąd w Warszawie, w którym toczy się obecnie ponad 40 tys. spraw frankowych. Większość okoliczności sprawy niniejszej wynikała z niekwestionowanych dokumentów prywatnych, które zostały przedstawione w należycie uwierzytelnionych kserokopiach. W szczególności treść umowy i oświadczeń dokumentów wystawionych przez pozwany bank oraz z oświadczeń strony powodowej, niezakwestionowanych przez stronę pozwaną.

Sąd pominął znaczną część wniosków dowodowych zgłoszonych na okoliczności wykazane zgodnie z twierdzeniami wnioskodawcy lub nieistotne dla sprawy. Dowody te miały bowiem częściowo wykazać fakty wykazane zgodnie z twierdzeniami stron, a częściowe nieistotne dla rozstrzygnięcia. Sąd dopuścił dowód z przesłuchania stron ograniczając go do przesłuchania strony powodowej na okoliczność posiadania statusu konsumenta, kiedy powodowie dowiedzieli się o klauzulach abuzywnych, na co został wykorzystany kredyt, czy były z nimi indywidualnie uzgodnione kursy walut, według których spłacany był kredyt.

Zeznania powodów nie budziły wątpliwości ani zastrzeżeń Sądu i Sąd dał im wiarę w pełni. Sąd pominął wnioski stron o przeprowadzenie dowodów z zeznań świadków oraz opinii biegłych, gdyż miały one dowodzić okoliczności bezspornych albo nieistotnych dla sprawy. Sąd wydając wyrok oparł się na dokumentach złożonych do akt sprawy, które w większości były bezsporne.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 264 tys. zł. Po ponad 13 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 229 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 340 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że klienci będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 17 tys. zł), zatem zysk z wyroku wyniósł 327 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski