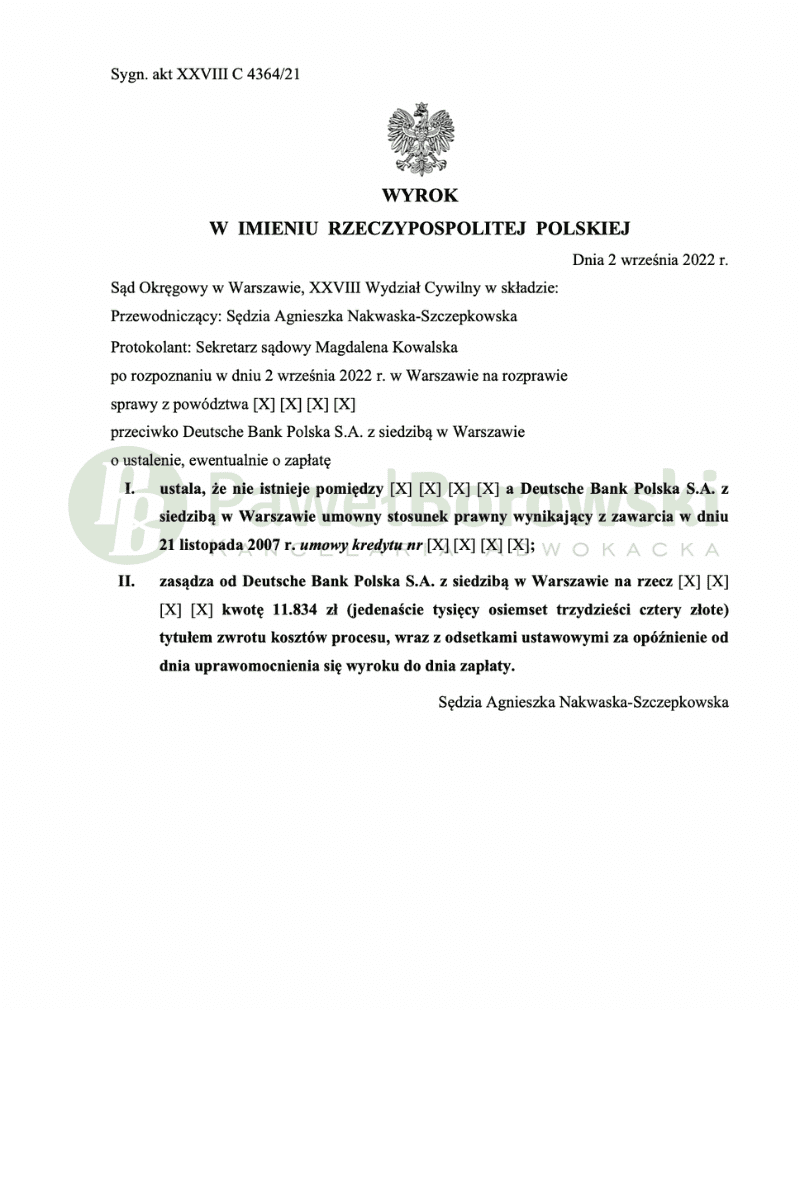

Postępowania w sądzie Okręgowym w Warszawie potrafią trwać długo. Tak nie było tym razem. Postępowanie w sprawue przeciwko Deutsche Bank, pomimo napływu wielu spraw frankowych trwało zaledwie rok i 7 miesięcy. Sąd Okręgowy w Warszawie w dniu 2 września 2022 roku w składzie SSO Agnieszki Nakwaskiej- Szczepkowskiej ustalił, iż pomiędzy strona pozwana a powodami wynikający z umowy kredytowej nie istnieje i zasądził od pozwanej na rzecz powodów kwotę 11.834 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie XXVIII C 4364/21 jest nieprawomocny i dotyczył kredytu denominowanego z 2007r.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej na rzecz powoda kwoty 163.608,88 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sąd dokonał oceny stanu faktycznego na podstawie złożonych do akt sprawy dokumentów, a także na podstawie zeznań powoda, które zostały odebrane jako wiarygodne i nie budziły żadnych wątpliwości. Złożone dokumenty nie były kwestionowane przez żadną ze stron, wobec czego Sąd uznał je za miarodajne dla potrzeb ustalenia stanu faktycznego. Podczas ustalania stanu faktycznego Sąd oddalił wniosek dowodowy z zeznań świadka strony pozwanej, gdyż nie miało to istotnego znaczenia dla przedmiotowej sprawy, a doprowadziłoby wyłącznie do przedłużenia postępowania. Jednocześnie na posiedzeniu niejawnym Sąd oddalił wniosek o przeprowadzenie dowodu z opinii biegłego.

W umowie kredytobiorców znajdował się zapis o oprocentowaniu zmiennym, który w rzeczywistości wpływał na okres kredytowania. „W przypadku zmiany oprocentowania, o którym mowa w §4, Rata pozostanie na niezmienionym poziomie, a odpowiedniemu dopasowaniu ulegnie okres spłaty Kredytu, z zastrzeżeniem ust. 5”. Mając to na uwadze, wskazano, że w okresie od zawarcia umowy od wydania zaświadczenia o spłacie kredytu przez bank zmiana stopy procentowej nie wpłynęła na wysokość raty, tylko wpłynęła na długość okresu kredytowania. Jednakże zapis umowny jest lakoniczny i nie zawiera żadnych schematów i zasad, według których powód mógłby sobie wyliczyć, o ile zmniejszy się jego okres kredytowania, co jest istotne ze względu na budżet kredytobiorcy.

Wadliwość tego postanowienia wskazał również Sąd Okręgowy w Warszawie I Wydział Cywilny w wyroku z dnia 13.08.2020r. w sprawie I C 405/17: „Sąd stwierdził ponadto wadliwość określenia okresu kredytowania w § 5 ust 4 warunków umowy. Otóż pozwany zastrzegł sobie w przypadku zmiany oprocentowania, pozostawienie wysokości raty przy „dopasowaniu” okresu spłaty kredytu. Jednocześnie umowa nie zawiera wzoru dla obliczenia zmiany okresu kredytowania w przypadku zmiany oprocentowania. Brak postanowień w tym zakresie dotyczy zaś elementu przedmiotowo istotnego umowy kredytu jakim jest termin spłaty”.

Powodowie z tytułu udzielonego kredytu uzyskał kwotę 632 tys. zł. Po 13 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 565 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 704 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powód będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału, zatem zysk z wyroku wyniósł 637 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski.