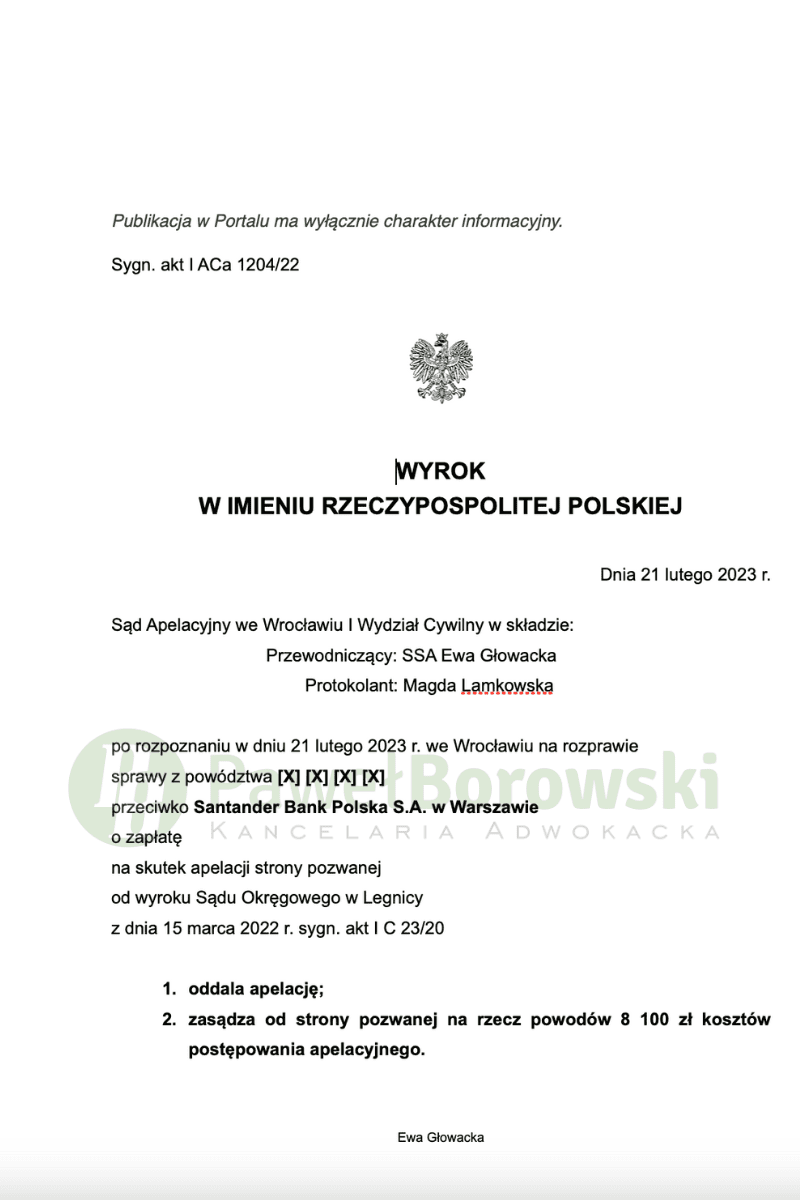

Niezmiernie szczęśliwi są kolejni Klienci Kancelarii, którzy posiadali umowę w dawnym Kredyt Banku. Postępowanie toczyło się przed Sądem Apelacyjnym we Wrocławiu przeciwko Santander Bank Polska, który jest następcą prawnym Kredyt Banku. Tamtejszy Sąd 21 lutego 2023 r. w składzie SSA Ewa Głowacka oddalił apelację banku od wyroku Sądu Okręgowego w Legnicy i zasądził od pozwanego na rzecz Klientów kwotę 8.100 zł tytułem kosztów postępowania apelacyjnego. Sprawa w II instancji toczyła się pod sygn. akt I ACa 1204/22. Wyrok jest prawomocny, co oznacza, że kredytobiorcy nie są już zobowiązani do spłacania rat kredytu, które były wysokie.

Pozwany bank apelował od wyroku Sądu Okręgowego w Legnicy z dnia 15 marca 2022 r., w którym ustalił nieważność umowy kredytu i zasądził od pozwanego na rzecz Klientów kwotę 11.817,00 zł tytułem zwrotu kosztów procesu (sygn. akt I C 23/20).

W ocenie Sądu Apelacyjnego ma rację Sąd I instancji przyjmując, że postanowienia umowy odnoszące się do mechanizmu waloryzacji noszą cechy klauzul niedozwolonych w rozumieniu art. 3851 § 1 k.c., co jednak nie skutkuje nieważnością umowy, bowiem takiego następstwa ustawodawca nie przewidział, a w polskim systemie prawnym musi istnieć ustawowa podstawa nieważności czynności prawnej. Trzeba przypomnieć, co Trybunał wielokrotnie podkreślał, że ocena braku możliwości obowiązywania umowy bez warunków mających charakter niedozwolonych, musi być dokonana w zgodzie z prawem krajowym.

W polskim systemie prawnym nieważność czynności prawnej, poza przypadkami wadliwości oświadczeń woli, zachodzi w razie sprzeczności z ustawą, zasadami współżycia społecznego, albo gdy jej celem jest obejście ustawy (art. 58 § 1 i 2 kc), a także jeśli stosunek prawny zostanie ukształtowany w sposób przekraczający granice swobody umów (art. 3531 kc). Ustawodawca krajowy generalnie chroni umowy, czego wyrazem są przepisy art. 58 § 3 k.c., art. 3571 k.c., art. 3581 § 3 k.c., a także art. 3851 § 2 k.c.

Sąd przyjął, że po wyeliminowaniu postanowień odnoszących się do waloryzacji świadczeń obu stron, niemożliwe jest dalsze utrzymanie umowy, a o jej nieważności przesądził fakt, że bank naraził konsumentów na niczym nieograniczone ryzyko kursowe, co jest sprzeczne z zasadami współżycia społecznego i jakkolwiek powodowie podpisali oświadczenie, że są świadomi przyjętego ryzyka kursowego, jednak pozwana nie wykazała „aby powodom wyraźnie uświadomione zostało ryzyko kredytowe przy założeniu wzrostu waluty o 100 %, tak jak to się zdarzyło w rzeczywistości”.

Postępowanie w obu instancjach trwało 3 lata. Na długość postępowania przełożyło się przede wszystkim procedowania Sądu w I instancji, gdzie proces trwał ponad 2 lata Postępowanie odwoławcze trwało krócej niż rok i odbyła się tylko jedna rozprawa, na której pełnomocnicy stron podtrzymali stanowiska.

Kancelaria pomogła uzyskać naszym Klientom nieważność umowy, oznacza to, ze będą oni musieli rozliczyć się z bankiem jedynie z uzyskanego kapitału, który wynosił 400 tys. zł. Po 14 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 348 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 441 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Na chwilę wytoczenia powództwa do spłaty kapitału brakowało 52tys. zł, zatem zysk z wyroku wyniósł ponad 389 tys. zł dla kredytobiorców. Sprawę prowadził adw. Paweł Borowski.