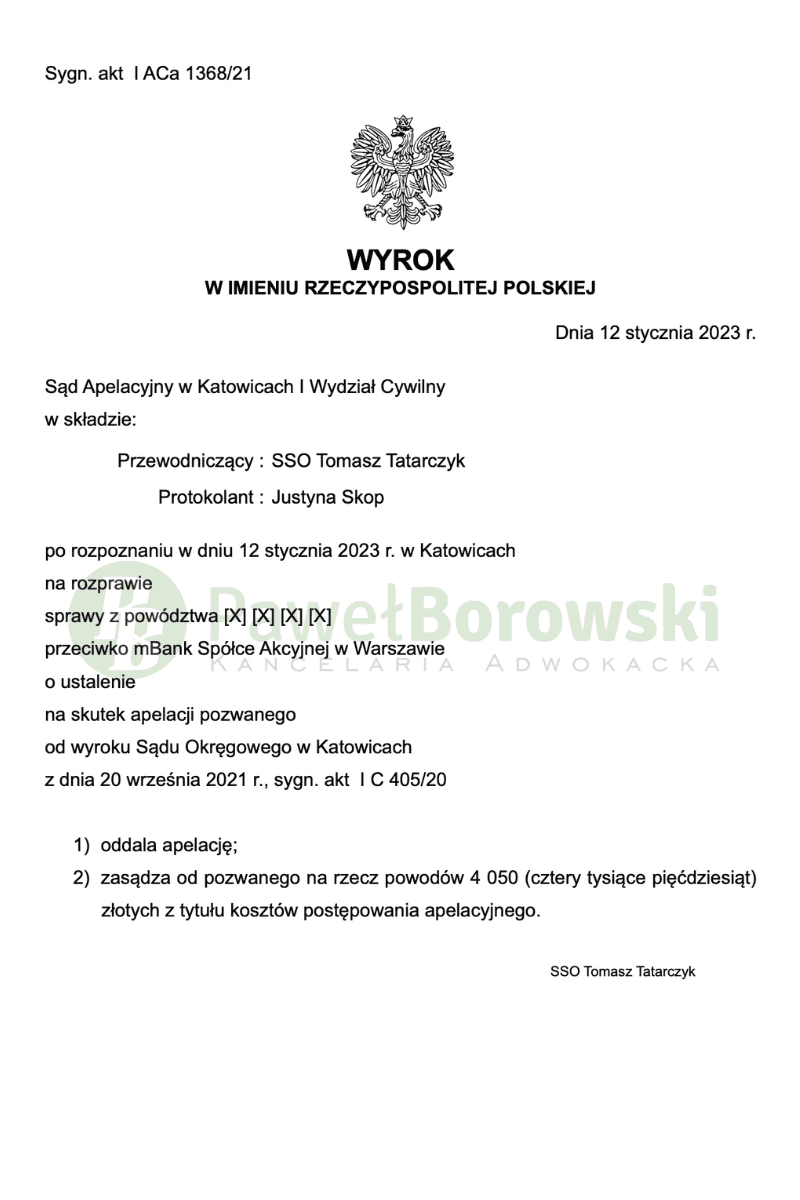

Po raz kolejny w przeciągu kilku tygodni Kancelaria prawomocnie wygrywa z mBankiem. W dniu 12.01.2023r. Sąd Apelacyjny w Katowicach w sprawie o sygn. akt I ACa 1368/21, w składzie SSA Tomasza Tatarczyka oddalił apelację banku i zasądził na rzecz Klientów kwotę 4.050 zł tytułem zwrotu kosztów procesu. Sprawa dotyczyła kredytu indeksowanego do waluty CHF udzielonego przez BRE Bank, którego następcą prawnym jest mBank.

Pozwany bank apelował od wyroku Sądu Okręgowego w Katowicach z dnia 20 września 2021r. Tamtejszy Sąd ustalił nieważność umowy o kredyt hipoteczny dla osób fizycznych „mPlan” z 2008 i zasądził od pozwanej na rzecz kredytobiorców kwotę 6.417,00 tytułem zwrotu kosztów procesu. Wyrok w I instancji zapadł sprawie o sygn. akt I C 405/20.

Głównym roszczeniem, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zapłatę. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

W ocenie sądu apelacyjnego apelacja pozwanego okazała się niezasadna. Nie zachodziły podstawy do przyjęcia, że przez zawarcie aneksu do umowy powodowie wyłączyli prawo zakwestionowania jako abuzywnych postanowień waloryzacyjnych umowy podlegających ocenie pod kątem abuzywności według daty jej zawarcia i dotyczących głównych świadczeń stron.

Powołany w apelacji przepis art. 358 § 2 k.c. nie obowiązywał w dacie zawarcia przez strony umowy, możliwość jego zastosowania w sprawie można by rozważać tylko w celu uniknięcia stwierdzenia nieważności umowy w interesie konsumenta, powodowie ustalenia nieważności umowy domagali się w sprawie świadomi konsekwencji takiego stwierdzenia.

Nie pozwalała na zastosowanie tego przepisu zasada aktualności orzekania wyrażona w art. 316 § 1 k.p.c., gdyż art. 358 § 2 k.c. nie mógł objąć swym działaniem stosunku prawnego powstałego przed dniem jego wejścia w życie, podlegającego pod kątem abuzywności ocenie, jak już wskazano, według daty zawarcia umowy. Niezależnie od tego zastosowaniu tego przepisu przez określenie wysokości świadczeń w oparciu o kurs średni ogłaszany przez Narodowy Bank Polski sprzeciwiał się sankcyjny charakter, jaki powinny mieć działania sądu w razie stwierdzenia klauzuli abuzywnej.

Postępowanie w obu instancjach trwało prawie 2 lata i 9 miesięcy, przy czym postępowanie przed II instancją trwało rok i 4 miesiące. Sąd Apelacyjny przeprowadził tylko jedną rozprawę, na której strony podtrzymały stanowiska po czym ogłosił wyrok.

Nie zachodziła potrzeba przeprowadzenia dowodu z opinii biegłego z zakresu finansów i bankowości dla zobrazowania, przez przeprowadzenie wyliczeń z wykorzystaniem kursu średniego NBP, sposobu realizacji umowy przez bank przy ustalaniu kursów waluty jako narzędzia waloryzacji, braku dowolności banku w określaniu wysokości tychże, bo nie sposób realizacji umowy 2 przez bank lecz przejrzystość zasad określania miernika waloryzacji i możliwość ustalania przez kredytobiorców w trakcie wykonywania umowy wysokości ich zobowiązań należały do istoty zagadnienia przy ocenie charakteru postanowień umownych zawierających klauzule przeliczeniowe

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 130 tys. zł. Po 12 latach regularnego spłacania rat, kredytobiorcy, pomimo spłaty łącznie ok. 110 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 160 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że klient będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 20 tys. zł), zatem zysk z wyroku wyniósł 140 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski.