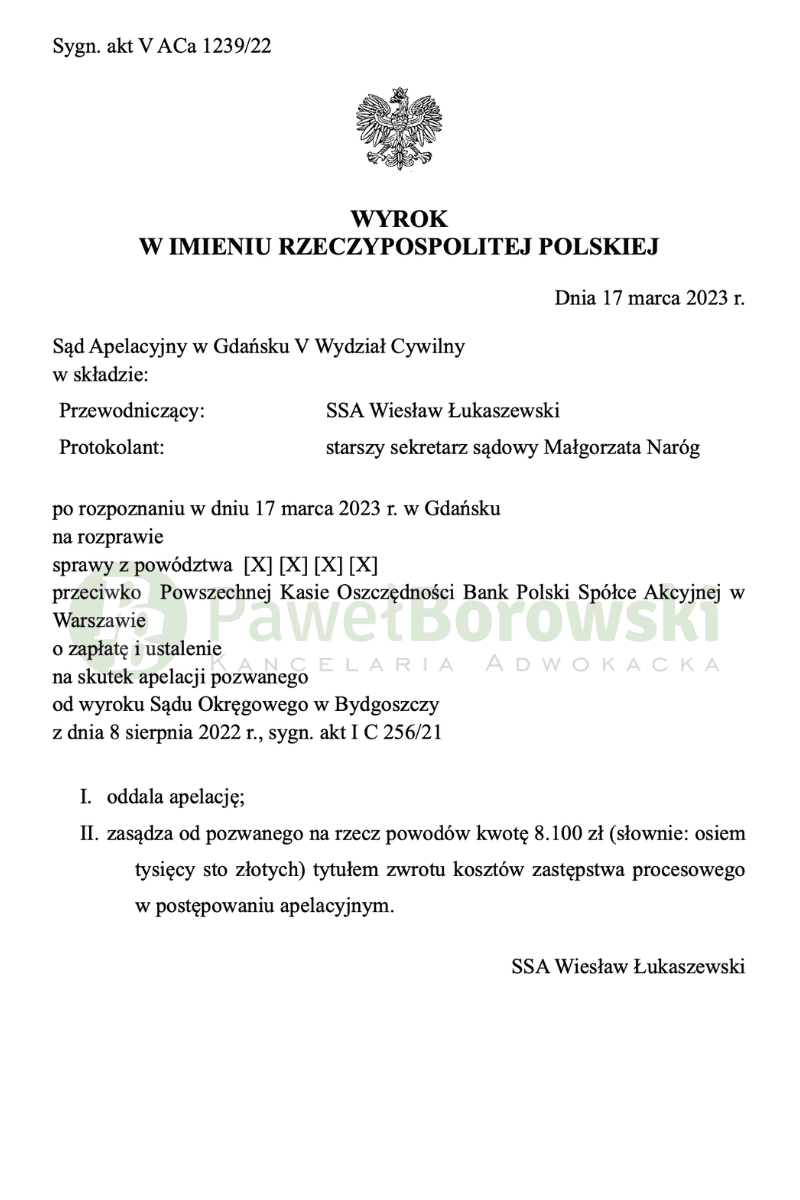

Jest to kolejna wygrana Kancelarii w sprawie dawnej Nordei. Sąd Apelacyjny w Gdańsku dnia 17 marca 2023 r. w składzie SSA Wiesława Łukaszewskiego oddalił apelację banku od wyroku Sądu Okręgowego w Bydgoszczy z dnia 8 sierpnia 2022r. (sygn. akt I C 256/21) i zasądził od pozwanego na rzecz Klientów kwotę 8.100 zł tytułem zwrotu kosztów postępowania apelacyjnego. Sprawa w Sądzie Apelacyjnym toczyła się pod sygn. akt V ACa 1239/22.

Sad II instancji podzielił ustalenia faktyczne poczynione przez sąd I instancji. Wskazał, iż ustalenie, przez Sąd I instancji, że umowa kredytu jest dotknięta bezskutecznością względną oraz stanowisko powodów, którzy zarówno w pozwie jak i w toku procesu jednoznacznie wyrazili swoją wolę braku związania umową kredytu prowadzą do wniosku, że umowa ta nie wiąże stron. Nie ma zatem potrzeby poszukiwania w przepisach kodeksu cywilnego innych, poza art. 3851 k.c. do 3854 k.c. regulacji uzasadniających przyjęcie nieważności umowy.

Sąd Apelacyjny zwraca uwagę, iż zasadnym stało się uznanie, że w dacie zawarcia umowy powodowie nie byli w stanie ustalić wysokości udzielonego im kredytu. Brak określenia ścisłego kursu wymiany, który ustalał jednostronnie pozwany w tabelach banku, uniemożliwiał precyzyjne ustalenie rzeczywistego zobowiązania powodów (wysokości kredytu).

Dane zawarte w umowie nie były także wystarczające do wyliczenia wysokości rat kredytu. Bez znaczenia dla prawidłowości powziętych w tym zakresie wniosków stanowi okoliczność możliwości wyboru przez powodów w dacie zawierania umowy jednego z kliku rachunków, z którego spłacany będzie kredyt (tj. możliwość spłaty rat kredytu bezpośrednio z rachunku walutowego (CHF) czy też możności zmiany wykonywania umowy (spłaty rat bezpośrednio w CHF).

W sytuacji braku poinformowania powodów o wszelkich konsekwencjach związanych z ryzykiem zmiany kursu walut oraz sposobie obliczania powyższego przez pozwany Bank trudno czynić zarzut powodom, że ci nie zdecydowali się na spłatę kredytu z rachunku walutowego i wybrali spłatę w PLN. Jest bowiem oczywiste, że powodowie mogli nie zdawać sobie sprawy z negatywnych konsekwencji związanych z 13 wybraną formą wypłaty oraz spłaty rat kredytowych.

Jednocześnie skoro pozwany bank dopuszczał zawarcie umowy w formie przyjętej przez powodów uregulowania w niej zawarte winny być poddawane kontroli pod kątem abuzywności w oderwaniu od treści postanowień – które finalnie nie zostały przyjęte przez powodów i wprowadzone do łączącej strony sporu umowy o kredyt.

Postępowanie w obu instancjach trwało 2 lata, z czego postępowanie w II instancji pięć miesięcy. W II instancji odbyła się jedna rozprawa.

Prawomocny wyrok sprawia, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału. Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 155 tys. zł. Po 15 latach regularnego spłacania rat, łącznie ok. 196 tys. zł, saldo kredytu wciąż wynosiło (wg banku) 68 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu denominacji. Uwzględnienie powództwa oznacza, że powodowie będą musiała rozliczyć się z bankiem wyłącznie w zakresie udzielonego im kapitału. Ponieważ mieli oni nadpłatę kapitału w kwocie ok. 24 tys. zł, zysk z wyroku wyniesie ok. 92 tys. zł.

Sprawę prowadził adw. Paweł Borowski.