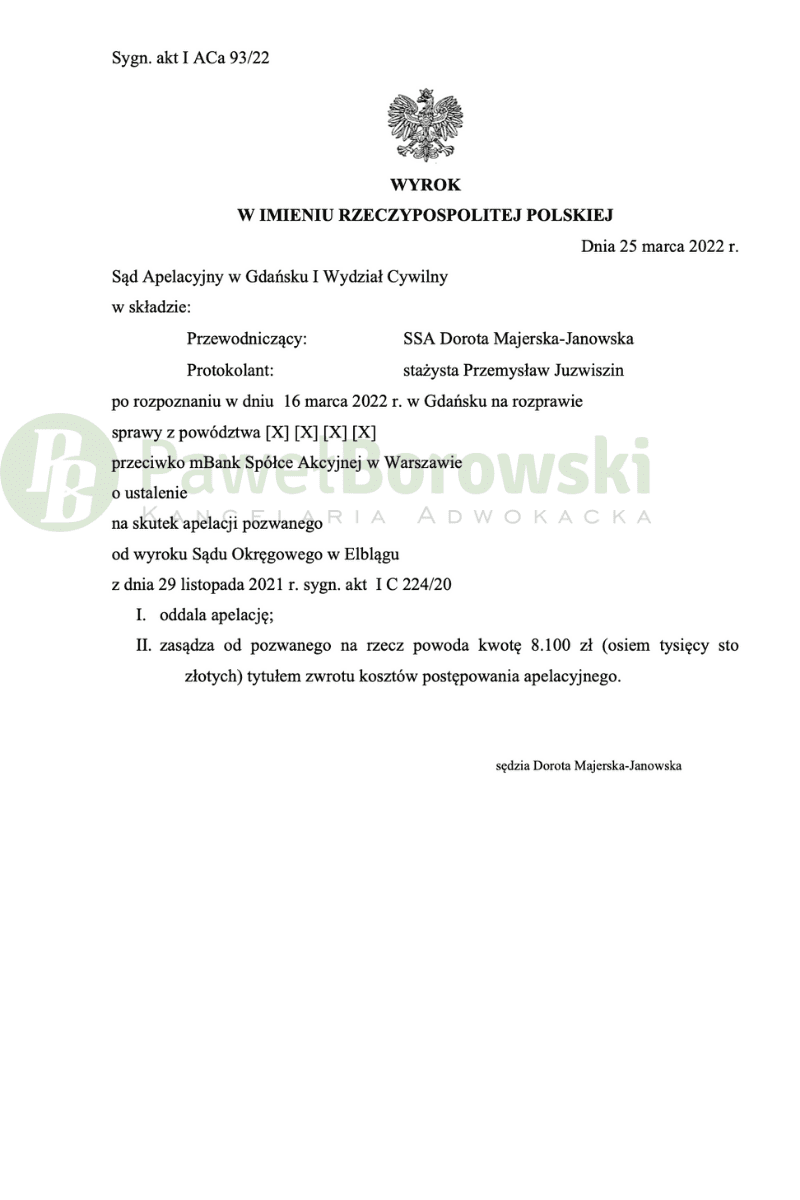

Po raz kolejny w przeciągu kilku tygodni Kancelaria prawomocnie wygrywa z mBankiem. I znów tyczy się to Sądu Apelacyjnego w Gdańsku. Dnia 25.03.2022 r. Sąd Apelacyjny w składzie SSA Doroty Majerskiej-Janowskiej oddalił apelację banku i zasądził na rzecz Klientki kwotę 8.100 zł tytułem zwrotu kosztów procesu. Sprawa apelacyjna toczyła się pod sygn. akt I ACa 93/22.

Pozwany bank apelował od wyroku Sądu Okręgowego w Elblągu z dnia 29 listopada 2021 r. Tamtejszy Sąd na posiedzeniu niejawnym ustalił nieważność umowy podpisanej w mBanku i zasądził od pozwanego na rzecz Klientki kwotę 11.817 zł tytułem kosztów procesu. Sprawa toczyła się pod sygn. akt I C 224/20.

Sad II instancji podzielił ustalenia faktyczne poczynione przez Sąd I instancji. W ocenie Sądu Apelacyjnego orzecznictwo jest w miarę ugruntowane co do spraw „frankowych”. Nie ma znaczenia sposób wykonywania umowy, a także nieistotne jest, jak kursy były ustalane, a istotnym jest co wynikało z umowy – jak mogły być kształtowane.

W ostatnich latach był spór o to, czy klauzule mają charakter głównych postanowień umownych – od wyroku TSUE w sprawie Dziubak uznaje się zazwyczaj, że mają taki charakter. Należy zbadać, czy umowa może zostać utrzymana w mocy po usunięciu mechanizmu indeksacji bez uzupełnienia luki, bowiem Klientka nie chciała zastąpić tych klauzul i nie wyrażała również zgody na dalsze stosowanie klauzul abuzywnych. Skutki stwierdzenia nieważności nie są dla Klientki znaczne, bowiem większa część kredytu została już spłacona.

Zgodnie z najnowszymi uchwałami SN, nie ma możliwości „odfrankowienia”, pozostaje wyłącznie nieważność umowy. Bank tworzył kredyty obarczające kredytobiorców nieograniczonym ryzykiem kursowym, co nie powinno mieć miejsca.

Sąd II instancji również nie widzi podstaw do dzielenia klauzul abuzywnych na klauzulę ryzyka i klauzulę spreadu i nie widzi możliwości zastosowania kursu średniego NBP. Z ostatnich wyroków TSUE wnika również nakaz transparentności i jednoznaczności umów, czego brak w kwestionowanej umowie kredytu

Postępowanie w obu instancjach trwało równe 2 lata.

Kredytobiorczyni z tytułu udzielonego kredytu uzyskała kwotę 300 tys. zł. Po 13 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 232 tys. zł, saldo kredytu wciąż wynosiło (według banku) 366 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że Klientka będzie musiała rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało ok 68 tys. zł), zatem zysk z wyroku wyniósł ok. 298 tys. zł dla kredytobiorczyni.

Sprawę prowadził adw. Paweł Borowski.