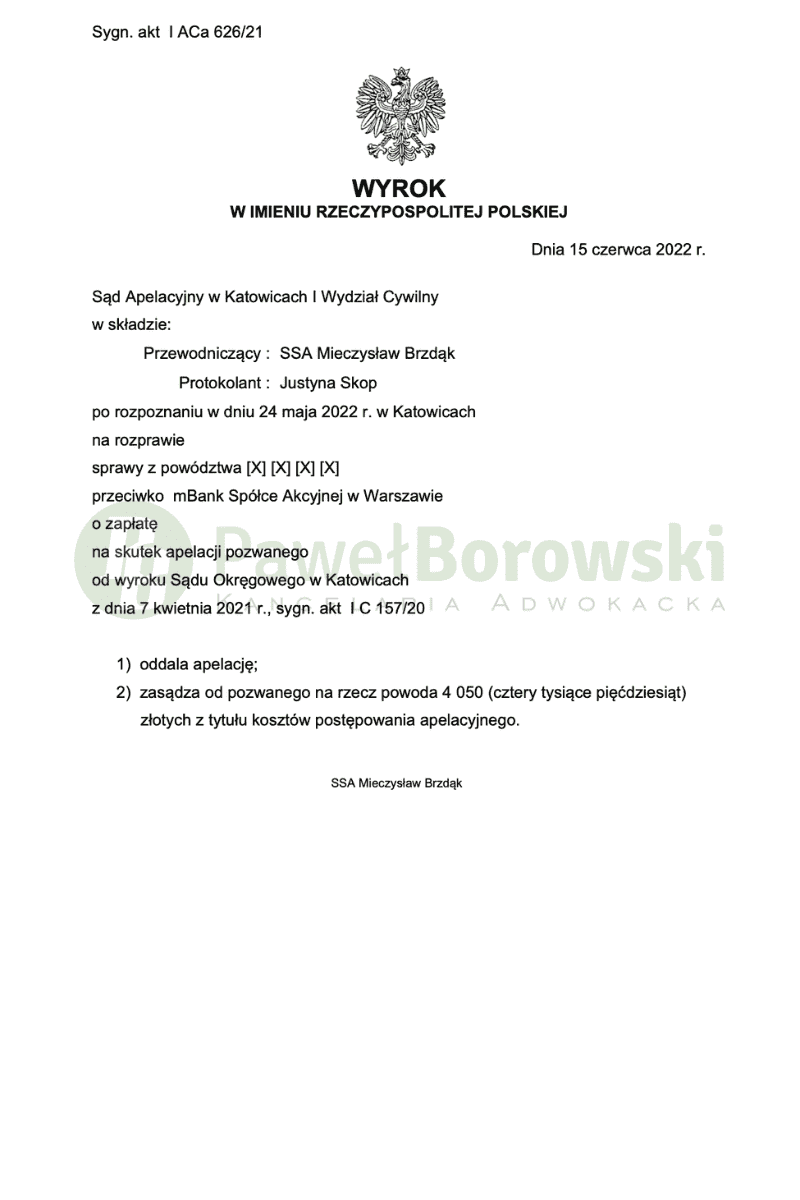

To już nasza 14 prawomocna wygrana w Sądzie Apelacyjnym w Katowicach. Apelacja katowicka, podziela bogate orzecznictwo Sądu Najwyższego i w przeważającej liczbie spraw ustala nieważność umów „frankowych” zwartych z bankami. Tym razem korzystne orzeczenie, który pozwoli kredytobiorcom uwolnić się od wysokich rat kredytu udało się nam uzyskać w sporze z mBank. Sąd Apelacyjny w Katowicach w dniu 15 czerwca 2022 r. w składzie Mirosława Brzdąka oddalił apelację banku i zasądził na korzyść Klienta całość kosztów postępowania apelacyjnego, tj. 4.050,00 zł. Sprawa apelacyjna toczyła się pod sygn. akt I ACa 626/21.

Pozwany bank apelował od wyroku Sądu Okręgowego w Katowicach dnia 7 kwietnia 2021 r., który ustalił nieważność umowy kredytu z „mPlan” z 2008r. Dodatkowo zasądził na rzecz Klienta kwotę 6.417,00 zł tytułem kosztów procesu. Sprawa w I instancji toczyła się pod sygn. akt I C 157/20.

Sąd II instancji w pełni podzielił stanowisko Sądu I instancji, który to stwierdził, iż postanowienia umowne nie niedozwolone zgodnie z art. 385 (1) k.c.

Sąd stwierdził, iż zarzut obrazy art. 233 kpc i kolejne dotyczące oceny materiału dowodowego, podniesione przez pozwanego w apelacji, są nieskuteczne. W ocenie Sądu nie wskazano jakie kryteria oceny dowodów zostały naruszone, jest to jedynie polemika pozwanego z kredytobiorcą. Poszczególne dowody zostały przeprowadzone prawidłowo, a zeznania świadka zostały prawidłowo pominięte. Świadek, pracownik banku nie brał udziału w zawieraniu kredytu, zatem dowód z jego przesłuchania jest nieistotny dla sprawy.

Nadto Umowa zawiera klauzule abuzywne, które muszą być wyeliminowane. Skutek tej eliminacji to nieważność umowy, gdyż nie mogą one być zastąpione innymi przepisami dyspozytywnymi. Jednocześnie Sąd wskazał, iż przepis art. 358 k.c. odnosi się do kursu średniego NBP dopiero od 24 stycznia 2009r., zatem nie obowiązywał w momencie zawierania umowy.

Łączny czas postępowania w obu instancjach to 2 lata i 3 miesiące. Postępowanie apelacyjne trwało nieco ponad rok i przeprowadzono w nim jedna rozprawę, podczas której strony podtrzymały stanowiska wyrażone w apelacji i odpowiedzi na apelację.

Klient Kancelarii z tytułu udzielonego kredytu uzyskał kwotę 101 tys. zł. Po 12 latach regularnego spłacania rat, pomimo spłaty łącznie niecałych 73 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 114 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa sprawia, iż bank będzie musiał przelać na rzecz Klienta kwotę ponad 73 tys. zł, zaś Klient dopłacić jedynie 28 tys. zł.

Sprawę prowadził adw. Paweł Borowski.