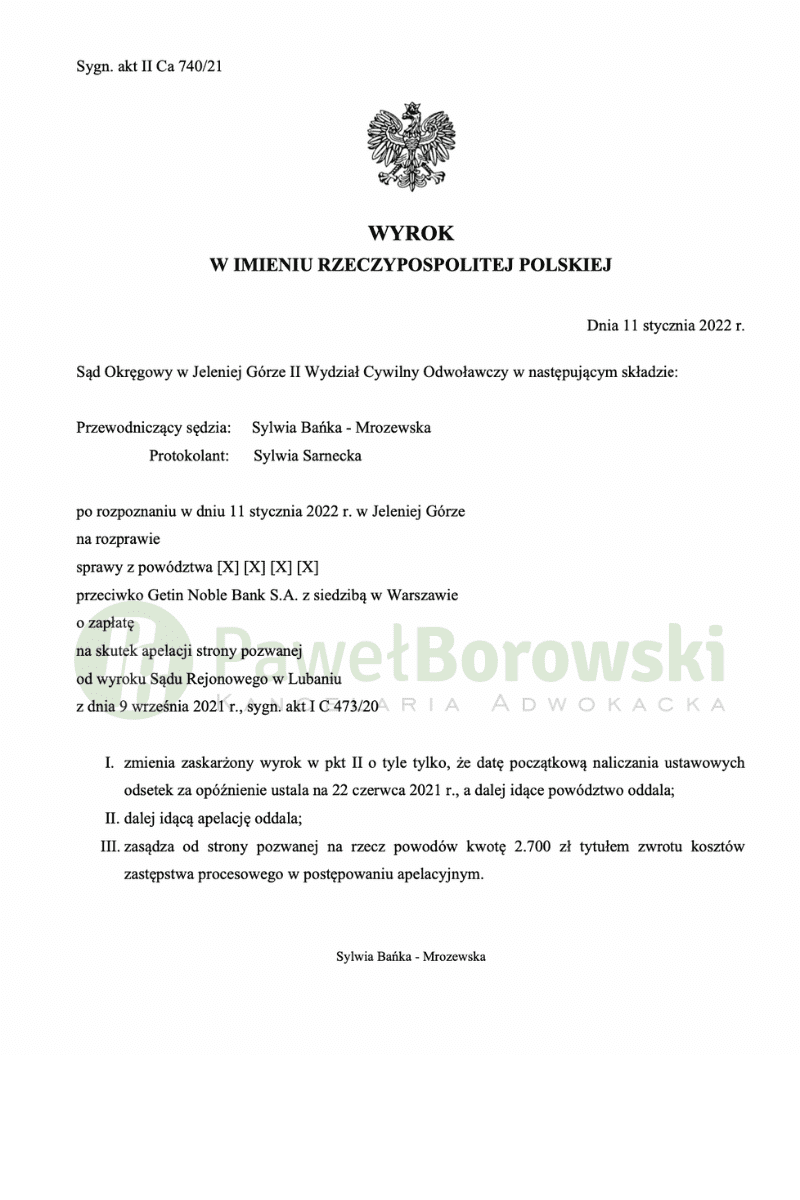

Początek nowego roku zdecydowanie przebiega po myśli naszych Klientów. Tym razem cieszyć się może małżeństwo, które uczestniczyło w sporze sądowym przeciwko Getin Noble Bank S.A. Sąd Okręgowy w Jeleniej Górze dnia 11 stycznia 2022 r. w składzie SSO Sylwii Bańka-Mrozewskiej oddalił apelację banku od wyroku Sądu Rejonowego w Lubaniu oraz zasądził od pozwanego na rzecz Klientów kwotę 2.700 zł tytułem zwrotu kosztów postępowania apelacyjnego. Dodatkowo Sąd nieznacznie zmienił zaskarżony wyrok o tyle tylko, że ustanowił inną datę początkową naliczania ustawowych odsetek. Sprawa apelacyjna toczyła się pod sygn. akt II Ca 740/20. Wyrok jest prawomocny.

Pozwany bank apelował od wyroku Sądu Rejonowego w Lubaniu z dnia 9 września 2021 r., który w składzie SSR Jerzego Chruściaka ustalił nieważność umowy kredytu, a także zasądził od pozwanego na rzecz Klientów kwotę 61.915,00 zł z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. nieważnej umowy. Dodatkowo Sąd zasądził od pozwanego na rzecz Klientów kwotę 6.417,00 zł tytułem zwrotu kosztów procesu. Sprawa w I instancji toczyła się pod sygn. akt I C 473/20.

W motywach ustnych Sąd II instancji wskazał, że Klienci mieli jak najbardziej interes prawny w dochodzeniu swojego powództwa. W tym przypadku należało zastosować teorię 2 kondykcji. Jest to dominujący pogląd w judykaturze i doktrynie. W przypadku nieważności umowy każda ze stron ma własne roszczenie o zwrot spełnionego świadczenia – bank o zwrot przekazanego kredytu, a kredytobiorcy o zwrot spełnionych świadczeń na rzecz banku. Sąd zgodził się ze stroną powodową w kwestii wadliwości umowy kredytowej. Brak było transparentności i przejrzystości umowy a kursy były ustalane przez bank arbitralnie i jednostronnie. Klienci nie mieli żadnego wpływu na treść umowy.

W kwestii terminu przedawnienia Sąd wskazał, że należy go liczyć od momentu złożenia pozwu. W jego ocenie jest to świadoma decyzja kredytobiorców, którzy w tym momencie mają świadomość co do wadliwości umowy.

Postępowanie w II instancji trwało zaledwie 2 miesiące. Odbyła się tylko jedna rozprawa, która ograniczyła się do oddalenia wniosku o dopuszczenie dowodu z zeznań strony pozwanej, a także przedstawienia swoich końcowych stanowisk w sprawie przez obie strony. Po tej czynności Sąd postanowił zamknąć rozprawę i po naradzie ogłosić wyrok. Całe postępowanie w obu instancjach trwało 1,5 roku.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 57 tys. zł. Po 12 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 53 tys. zł, saldo kredytu wciąż wynosiło (wg banku) 75 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić Klientom kwotę 61.915,00 tys. zł tytułem zwrotu nienależnych świadczeń. Mając na uwadze późniejszy zwrot kapitału przez kredytobiorców, zysk z wyroku wyniósł ok. 80 tys. zł dla kredytobiorców

Sprawę prowadził adw. Paweł Borowski, przy udziale r. pr. Magdaleny Wiśniewskiej.