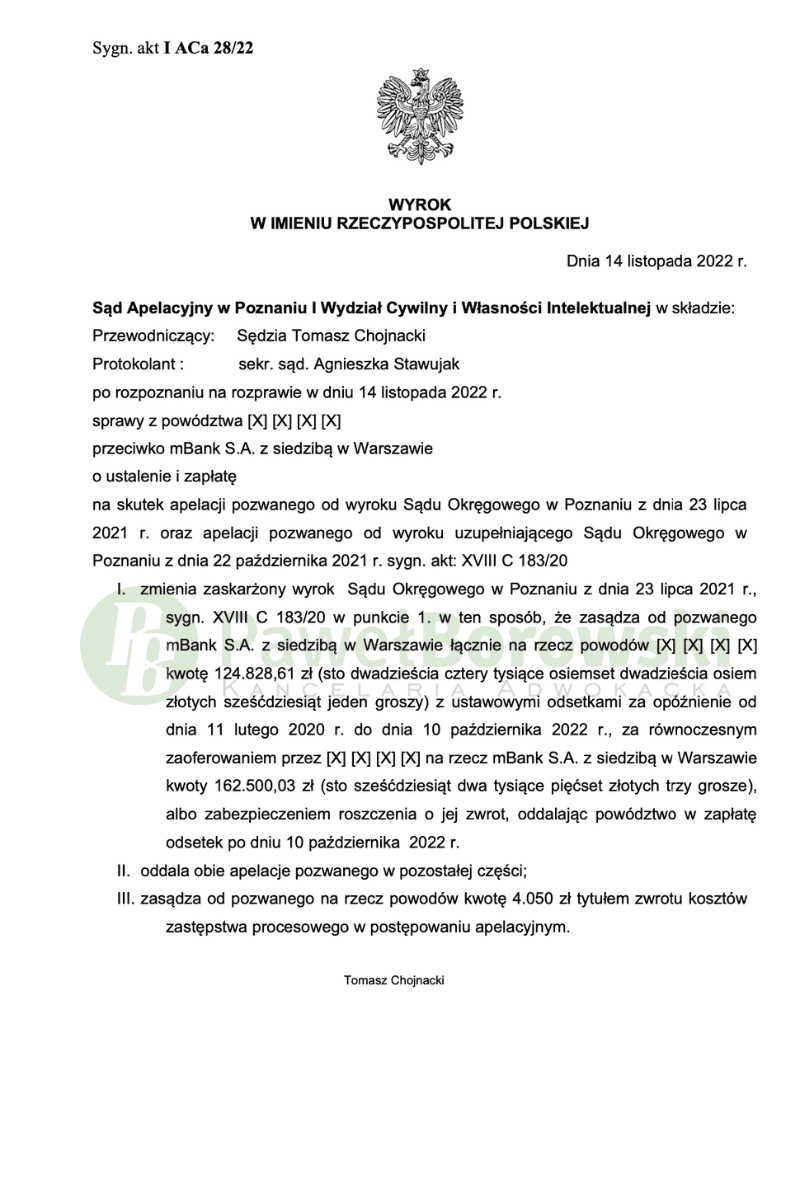

Kolejny prawomocny wyrok w Sądzie Apelacyjnym w Poznaniu. Przeciwnikiem procesowym naszego Klienta był mBank. Sąd Apelacyjny w Poznaniu w dniu 14 listopada 2022r., w składzie SSA Tomasza Chojnackiego, w przeważającej części oddalił apelację banku oraz zasądził koszty postępowania apelacyjnego od pozwanego na rzecz Powoda w wysokości 4.050 zł. Sprawa toczyła się pod sygn. akt I ACa 28/22. Sąd oddalił apelację w przeważającej części, gdyż utrzymał w mocy ustalenie nieważności umowy oraz zasądzone kwoty nienależnie uiszczonych rat kapitałowo-odsetkowych, uwzględnił zaś zarzut zatrzymania. Apelacja dotyczyła wyrok Sądu Okręgowego w Poznaniu z dnia 22 października 2021r., sygn. akt XVIII C 183/20.

- Sąd Apelacyjny w Poznaniu w przeważającej części oddalił apelację banku mBank i zasądził koszty postępowania apelacyjnego od pozwanego na rzecz powoda w kwocie 4.050 zł.

- Sąd utrzymał w mocy ustalenie nieważności umowy oraz zasądzone kwoty nienależnie uiszczonych rat kapitałowo-odsetkowych, uwzględnił zarzut zatrzymania.

- Sąd Apelacyjny uznał zarzuty naruszenia prawa procesowego za bezzasadne i uznał prawidłowość ustaleń faktycznych dokonanych przez Sąd Okręgowy.

Nadmienić zależy, iż uwzględnienie zarzut zatrzymania polegało na ty, iż Sąd zasądził od pozwanego mBank S.A. z siedzibą w Warszawie łącznie na rzecz powodów kwotę 124.828,61 zł z ustawowymi odsetkami za opóźnienie od dnia 11 lutego 2020 r. do dnia 10 października 2022 r., za równoczesnym zaoferowaniem przez powodów na rzecz mBank S.A. z siedzibą w Warszawie kwoty 162.500,03 zł, albo zabezpieczeniem roszczenia o jej zwrot, oddalając powództwo o zapłatę odsetek po dniu 10 października 2022 r. Tym samym uwzględnienie zarzutu zatrzymania pozbawiło powodów odsetek od roszczenia głównego za bardzo krótki okres od 10 października 2022r. do momentu zwrócenia bankowi kapitału.

Sąd Apelacyjny, uznając zarzuty naruszenia prawa procesowego w omawianym zakresie za bezzasadne poczynione przez Sąd Okręgowy ustalenia faktyczne uznał za prawidłowe oraz zgodne z zasadami logiki i doświadczenia życiowego. Nadto, w postępowaniu apelacyjnym zbadano okoliczności, których dotyczyły wnioski dowodowe oddalone w pierwszej instancji. Dowód z opinii biegłego z zakresu ekonomii z dziedziny bankowości nie mógł skutecznie podważyć stanowiska Sądu I instancji.

Jak wskazano wyżej dla konsumenta Sygn. akt I ACa 28/22 istotna była miarodajna, rzetelna informacja o ryzyku kursowym związanym z zawieraniem umowy o kredyt denominowany. Bezzasadny okazał się zarzut naruszenia art. 189 k.p.c. poprzez uznanie braku interesu prawnego powodów w żądaniu ustalenia nieważności umowy, w sytuacji gdy powodowie wytoczyli również powództwo o zapłatę.

Trafnie w tej mierze wskazał Sąd I instancji, że w tej konkretnej sprawie wyrok zasądzający mógłby nie usunąć niepewności w zakresie wszelkich skutków prawnych, jakie wynikają lub mogą wyniknąć w przyszłości ze stosunku prawnego, którego istnienie zostało zakwestionowane, choćby kwestii zabezpieczeń w postaci hipoteki ustanowionej na należącej do powodów nieruchomości lokalowej. W tej sytuacji dopuszczalne jest zastosowanie art. 189 k.p.c.

Trafnie uznał Sąd I instancji, że kwestionowane w sprawie postanowienia umowne nie zostały z powodami indywidualnie uzgodnione w znaczeniu wynikającym z art. 3851 § 3 k.c. Powodowie nie mieli bowiem realnego wpływu na kształtowanie poszczególnych postanowień umowy, w tym w kwestionowanym zakresie. Możliwości negocjacyjne powodów ograniczone były do wyboru opcji z oferty pozwanego banku i w żadnym stopniu nie dotyczyły kwestionowanych przez powodów zapisów umownych.

Nawet jeżeli konsument znał i rozumiał treść danego postanowienia oraz zgodził się na wprowadzenie go do umowy, to zapis taki może być traktowany jako uzgodniony indywidualnie jedynie w sytuacji, gdy sformułowano go w toku negocjacji z konsumentem, czego – wbrew twierdzeniom pozwanego – w toku postępowania nie wykazano. W konsekwencji Sąd I instancji nie naruszył art. 3851 § 1 k.c. w zw. z art. 65 § 1 k.c. Te istotne postanowienia umowy winny być uzgadniane indywidualnie między stronami.

Sąd nie uwzględnił zarzutu zatrzymania w zakresie kwoty stanowiącej wynagrodzenie za korzystanie z kapitału. Bank nie wykazał bowiem, że przysługiwała mu ewentualna wierzytelność wzajemna w postaci wynagrodzenia za korzystanie z kapitału. 21 Sygn. akt I ACa 28/22 Marginalnie należało wskazać, że kwestia ta jest przedmiotem badania TSUE w sprawie C 520/21.

Postępowanie w obu instancjach trwało 2 i 11 miesięcy. Powodowie z tytułu udzielonego kredytu uzyskał kwotę 162 tys. zł. Po 13 latach regularnego spłacania rat, łącznie ok. tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 149 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powód będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 3 tys. zł), zatem zysk z wyroku wyniósł 146 tys. zł dla kredytobiorcy.

Sprawę prowadził adw. Paweł Borowski.