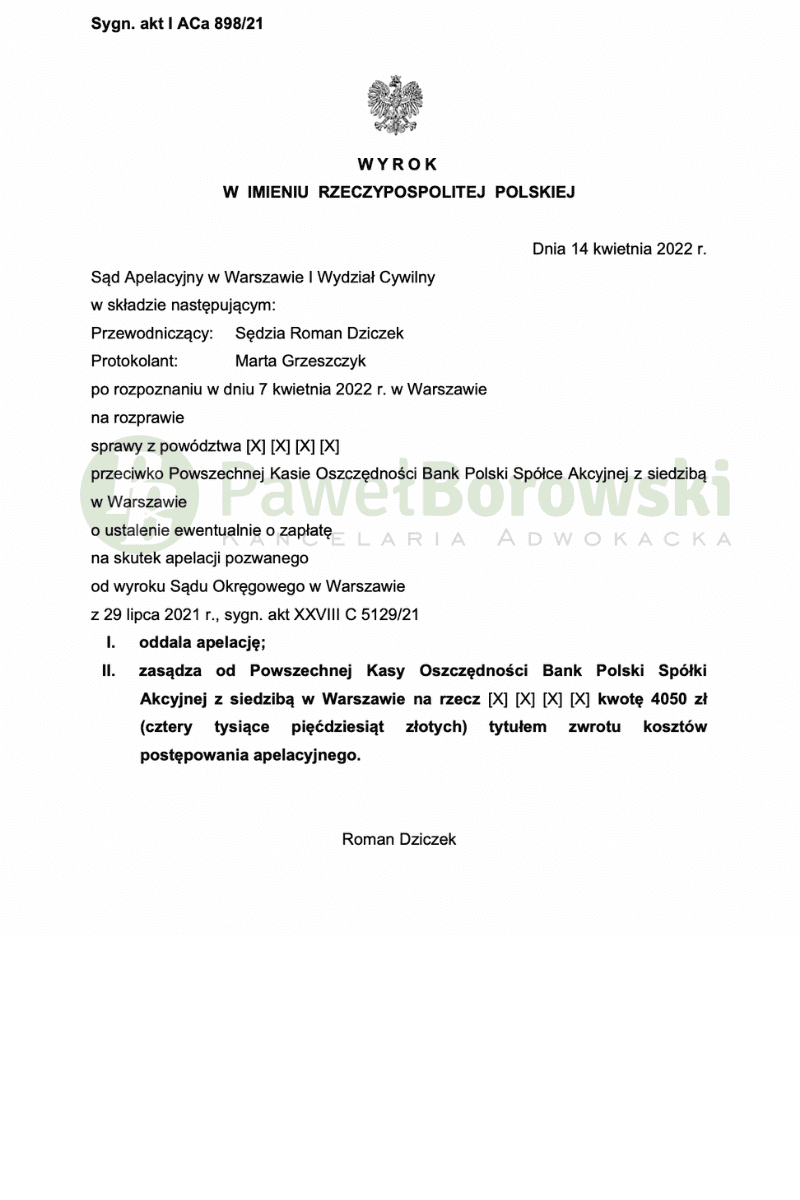

Sąd Apelacyjny w Warszawie dnia 14 kwietnia 2022 r. w składzie SSA Romana Dziczka oddalił apelację banku od wyroku Sądu Okręgowego w Warszawie z dnia 29 lipca 2021 r. (sygn. akt XXVIII C 5129/21) i zasądził od pozwanego na rzecz Klienta kwotę 4.050 zł tytułem zwrotu kosztów postępowania apelacyjnego. Sprawa w Sądzie Apelacyjnym toczyła się pod sygn. akt I ACa 898/21.

Sad II instancji podzielił ustalenia faktyczne poczynione przez sąd I instancji. Co do oceny prawnej – Sąd Okręgowy wskazał trafnie na klauzule abuzywne, natomiast warto rozszerzyć argumentację o konstrukcję SN z uchwały siódemkowej III CZP 6/21 (bezskuteczność zawieszona), zatem istotnym jest oświadczenie o znajomości skutków i podtrzymaniu nieważności. Zatem nie jest to nieważność bezwzględna, tylko upadek z uwagi na klauzule abuzywne.

Sąd Apelacyjny zwraca uwagę na wątek o obowiązku informacyjnym – TSUE przesądził, że te klauzule określają główne świadczenia stron, czyli obowiązki spłaty kredytu i wartość zobowiązania. TSUE wskazuje na konieczność transparentnego języka takich klauzul, istotne są skutki zawarcia umowy, których Klient nie znał. Standard informacyjny co prawda został utworzony przez TSUE od 2014 r., natomiast jest on ważny z mocą wsteczną. Bank nie sprostał temu wymogowi.

Nie jest istotny sposób wykonywania, a treść samego stosunku zobowiązaniowego. Pozostała ocena prawna została w całości podtrzymana przez Sąd Apelacyjny, sąd chciał wyłącznie wyeksponować powyższy wątek, jako nieszczególnie rozwinięty przez Sąd I instancji.

Postępowanie w obu instancjach trwało 2 lata, z czego postępowanie w II instancji pięć miesięcy. W II instancji odbyła się jedna rozprawa.

Prawomocny wyrok sprawia, że kredytobiorca będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału. Na chwilę wytoczenia powództwa do spłaty kapitału brakowało 16 tys. zł, jednak w trakcie trwania procesu Klient nieprzerwanie spłacał raty kredytu, co spowodowało, że na dziś nieco nadpłacił kapitał. Klient z tytułu udzielonego kredytu uzyskał kwotę 167 tys. zł. Mimo regularnych spłat, na dzień wytoczenia powództwa, saldo kredytu wciąż wynosiło 188 tys. zł. (przy przeliczeniu go po kursie średnim NBP), co pokazuje wadliwość zastosowanego mechanizmu indeksacji.

Sprawę prowadził adw. Paweł Borowski.