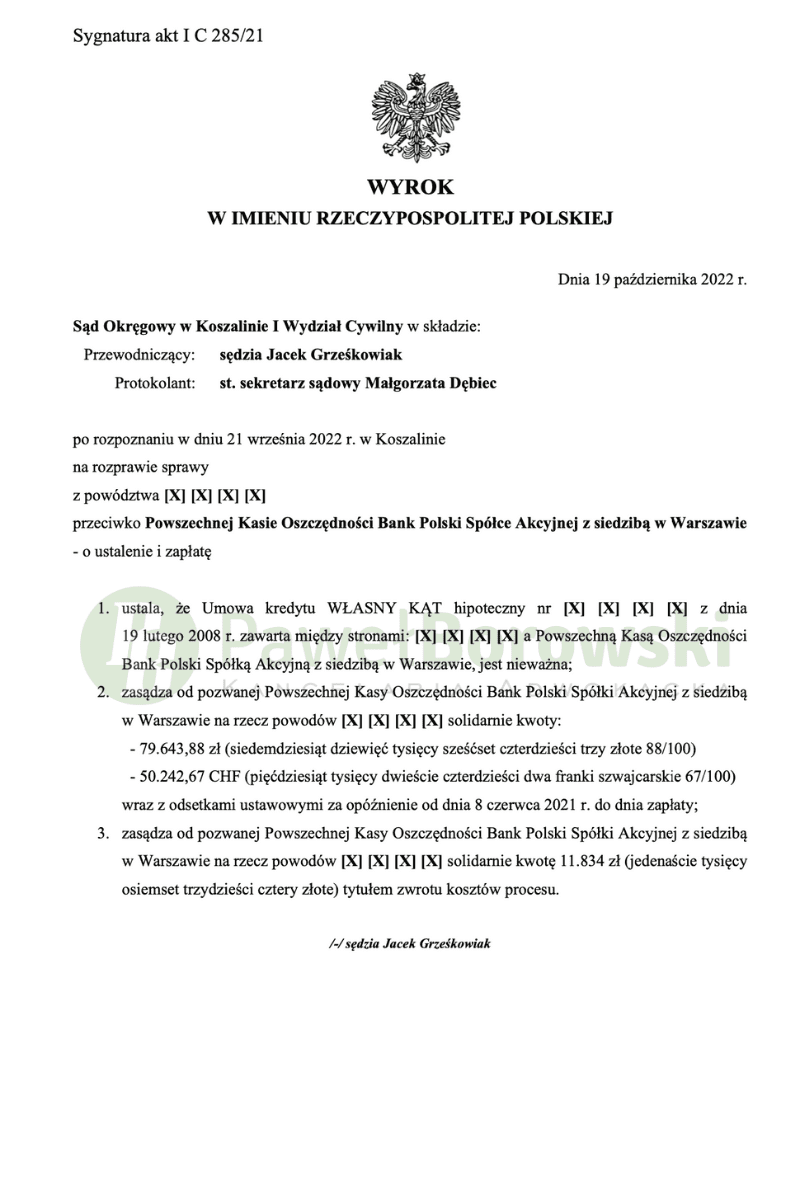

Bardzo dobry wyrok dla naszych klientów w Sądzie Okręgowym w Koszalinie. To już nasza kolejna wygrana w tym mieście, które znajduje się daleko od głównej siedziby naszej Kancelarii. Tamtejszy Sąd w składzie SSO Jacka Grześkowiaka w dniu 19 października 2022r. ustalił nieważność umowy kredytu hipotecznego WŁASNY KĄT z 2008r. i zasądził od pozwanego na rzecz kredytobiorców kwotę 79.643,88 zł oraz 50.242,67 CHF wraz z ustawowymi odsetkami za opóźnienie tytułem nienależnie uiszczonych rat kredytu. Jednocześnie Sąd orzekł o kosztach procesu przyznając kwotę 11.817 zł powodom i zasądzając ją od pozwanego. Klienci uczestniczyli w sporze sądowym przeciwko bankowi PKO BP S.A. o sygn. akt I C 285/21. Wyrok jest nieprawomocny.

- Sąd Okręgowy w Koszalinie uznał nieważność umowy kredytu hipotecznego z 2008 r. pomiędzy bankiem PKO BP S.A. a naszymi Klientami.

- Kredytobiorcy otrzymają kwotę 79 643,88 zł i 50 242,67 CHF oraz odsetki za opóźnienie.

- Sąd orzekł również o kosztach procesu na rzecz kredytobiorców i przeciwko bankowi. Wyrok jest nieprawomocny. Powodem nieważności umowy było uznanie przez sąd, że warunki umowy były sprzeczne z dobrymi obyczajami i rażąco narażały interesy kredytobiorców.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu i zasądzenie nienależnie uiszczonych rat kapitałowo-odsetkowych. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego na rzecz Klientów kwoty 105.312,32 zł wraz z ustawowymi odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Powodowie w uzasadnieniu pozwu że umowa zawiera klauzule niedozwolone. Podali m.in. iż warunki Umowy, zawartej z nimi jako konsumentami, nie były z nimi uzgadniane. Kształtują one ich prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco narażając ich interesy. Skutkiem uznania tych klauzul za niedozwolone powinno być ustalenie nieważności Umowy i zwrot przez Bank wpłaconych przez powodów kwot, jako świadczeń nienależnych.

Zaznaczyć należy, iż oboje powodowie mieli zarejestrowaną działalność gospodarczą w kredytowanej nieruchomości, jednak nie wykonywali tam działań związanych z działalnością. Jednocześnie w okresie letnim powodowie wynajmowali kredytowaną nieruchomość na cele turystyczne. W ocenie Sądu Niewątpliwie ich celem było przeznaczenie kredytu na poprawę warunków mieszkaniowych.

Późniejsze zarejestrowanie działalności gospodarczej przez powodów w kredytowanej nieruchomości (której tam nie prowadzili) i sezonowe wynajmowanie części pokojów w celu pozyskania środków na spłatę rat kredytowych nie może mieć wpływu na ocenę statusu powodów, której należy dokonywać na czas zawierania umowy.

W ocenie Sądu, zawarte w umowie kredytowej i przytoczone wyżej klauzule waloryzacyjne kształtowały prawa i obowiązki powodów – konsumentów, w sposób sprzeczny z dobrymi obyczajami i rażąco naruszały jego interesy przez to, że pozwany, redagując postanowienia Umowy, przyznał sobie prawo do jednostronnego regulowania faktycznej wysokości rat kredytu denominowanego kursem franka szwajcarskiego poprzez wyznaczanie kursów kupna i sprzedaży franka szwajcarskiego.

Umowa zawarta przez strony nie wskazuje precyzyjnie w jaki sposób miały być sporządzane tabele kursowe na podstawie których miała być ustalana rzeczywista wysokość świadczeń stron. Treść klauzul waloryzacyjnych pozostawia Bankowi swobodę w kształtowaniu wysokości zobowiązania powodów. Zakwestionowane przez nich postanowienia umowne nie zawierały opisu mechanizmu waloryzacji, w sposób który pozwoliłby kredytobiorcom samodzielnie oszacować, w oparciu o jednoznaczne i zrozumiałe kryteria, wypływające z tych postanowień konsekwencje ekonomiczne

Postępowanie przed Sądem I instancji trwało rok i 6 miesięcy. W międzyczasie odbyły się dwie rozprawy, a pierwsza z nich 11 miesięcy po wytoczeniu powództwa. Na pierwszej rozprawie Sąd przesłuchał informacyjnie powodów oraz dopuścił dowód z opinii biegłego. Na drugiej rozprawie Sąd ponownie przesłuchał powodów oraz świadka pracownika banku. Następnie zamknął przewód sądowy i odroczył ogłoszenie wyroku.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 292 tys. zł. Po ponad 13 latach regularnego spłacania rat, kredytobiorcy, pomimo spłaty łącznie ok. 290 tys. zł, wciąż mieli do spłaty kwotę ok. 382 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało ok 2 tys. zł), zatem zysk z wyroku wyniósł 380 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski