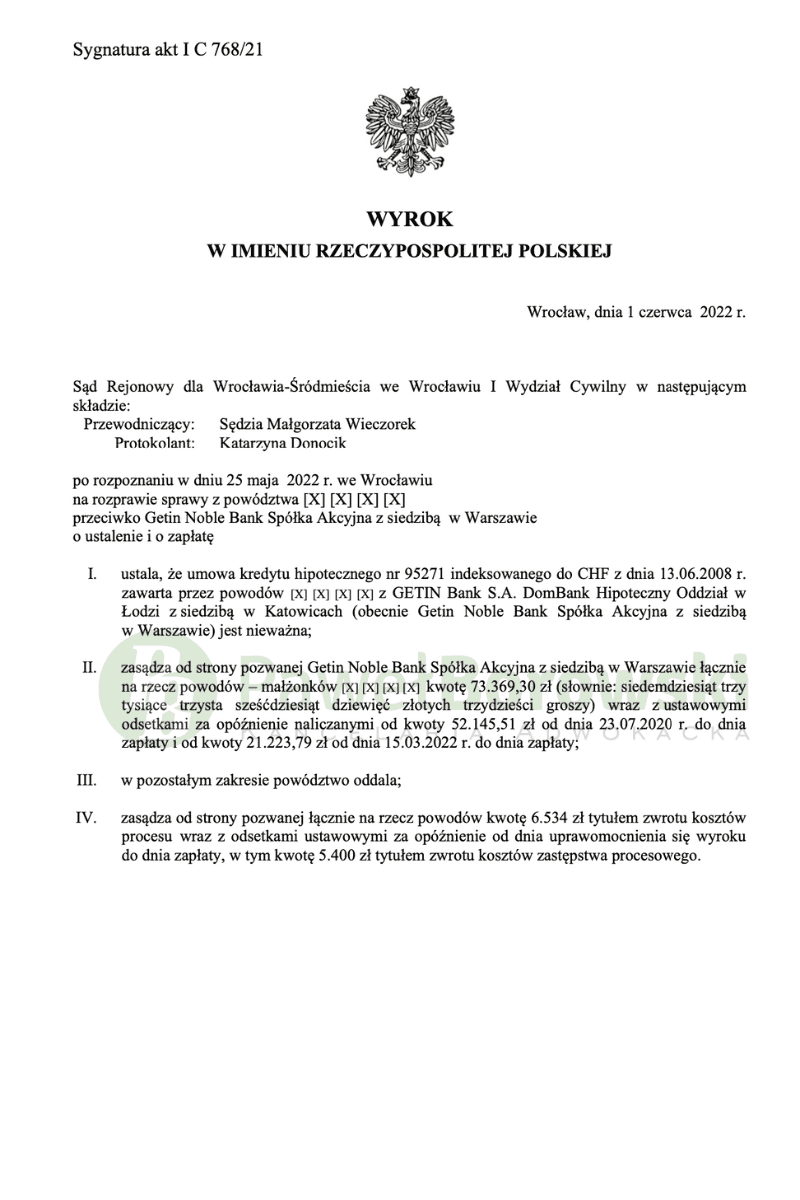

Kolejny Wrocław okazał się miastem, sprzyjającym naszych Klientom. Znów w sporze sądowym przeciwko Getin Bank w dniu 1 czerwca 2022 roku Sąd Okręgowy w składzie SSO Małgorzaty wieczorek ustalił nieważność umowy z 2008r. i zasądził od pozwanej na rzecz powodów kwotę 73.369,30 zł z odsetkami ustawowymi za opóźnienie. Dodatkowo Sąd zasądził na rzecz powodów kwotę 6.534,00 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie I C 768/21 jest nieprawomocny.

Głównym roszczeniem powodów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności umowy kredytu i zasądzenie od pozwanej solidarnie na rzecz powodów kwoty rat kapitałowo-odsetkowych z ustawowymi odsetkami za opóźnienie. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 23.892,92 zł wraz z odsetkami za opóźnienie z tytułu częściowej bezskuteczności umowy. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Umowa powodów została zawarta z pomocą doradcy finansowego. Kredytobiorcy poszukiwali banku, który udzielił by im kredytu w PLN, nie mieli wiedzy na temat kredytów walutowych. Podczas dyskusji w siedzibie doradcy wskazano, że powodowie nie posiadają zdolności kredytowej do zawarcia umowy kredytu w walucie polskiej, wobec czego zachęcano ich do zawarcia umowy kredytu indeksowanego do CHF, argumentując, że nie mają innej możliwości, zaś raty kredytu będą niższe.

Powodom nie przedstawiono żadnego historycznego wykresu bądź symulacji zmiany wysokości raty w razie zmiany wysokości kursu CHF. Powodowie nie mieli możliwości indywidualnego uzgodnienia treści postanowień umownych, umowa została sporządzona i przygotowana wyłącznie do podpisania, nie było możliwości negocjacji kursu kupna.

Strona pozwana zaprzeczyła roszczeniom powodów zarówno co do zasady jak i co do wysokości. Zakwestionowała wyliczenia sporządzone na potrzeby niniejszego postępowania. Wskazała, że powodowie nie udowodnili swoich roszczeń, w szczególności, że w indywidualnej sprawie powodów doszło do naruszenia dobrych obyczajów oraz rażącego naruszenia ich interesów, zaś ciężar dowodu co do abuzywności kwestionowanych postanowień spoczywa na powodach.

Wskazała, że nawet w przypadku stwierdzenia przez Sąd nieprawidłowości w zakresie postanowień umowy o odwołaniu się do kursu z tabeli kursowej banku, umowę da się wykonać z pominięciem takiego odwołania i z zachowaniem zasady wyrażenia kwoty kredytu w walucie obcej.

Sąd wskazał, że świadczenie główne banku, jak i świadczenie główne konsumenta były pozornie określone w sposób jednoznaczny, poprzez wskazanie konkretnej kwoty kredytu w PLN i poprzez wskazanie liczby rat oraz ich oprocentowania, nie wyłączała możliwości oceny powyższych klauzul w kontekście ich abuzywności. Zauważyć bowiem należy, że powyższa „jednoznaczność” była wyłącznie pozorna – na podstawie umowy nie sposób było ustalić, jaka jest rzeczywista kwota kredytu do spłaty

Postępowanie w I instancji trwało 2 lata. Sprawa najpierw tyczyła się przed Sądem Rejonowym, a następnie na skutek rozszerzenia powództwa przed Sądem Okręgowym. Sąd dopuścił również dowód z przesłuchania stron, ograniczając go jednak do przesłuchania powodów. Dodatkowo Sąd pominął dowód z opinii biegłego z zakresu finansów i bankowości z uwagi na nieistotność dla rozstrzygnięcia sprawy. Powyższe rozwiązania rzutowały na szybkość postępowania, gdyż nierzadko samo przegotowanie opinii przez biegłego może być bardzo czasochłonne. Po przeprowadzeniu postępowania dowodowego sąd zamknął rozprawę, odraczając termin ogłoszenia wyroku.

Powodowie z tytułu udzielonego kredytu uzyskali kwotę 54 tys. zł. Po 12 latach regularnego spłacania rat, pomimo spłaty kwoty nominalnej kredytu, zadłużenie w stosunku do banku wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 50 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa głównego oznacza, że bank zmuszony jest zwrócić całą sumę wpłaconych rat w okresie kredytowania. Uwzględniając zniwelowanie obecnego salda zadłużenia, zysk z wyroku wyniósł ok. 70 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski