Kolejna umowa nieważna. Klienci Kancelarii uczestniczyli w sporze sądowym przeciwko BGŻ S.A, który jest następcą prawnym banku BNP Paribas Bank Polska SA. To Bank, który zdecydowanie rzadziej występuje w umowach Naszych Klientów, jednak do tej pory odnotowaliśmy 8 wyroków w sporze z tym pozwanym i wszystkie zwycięskie!

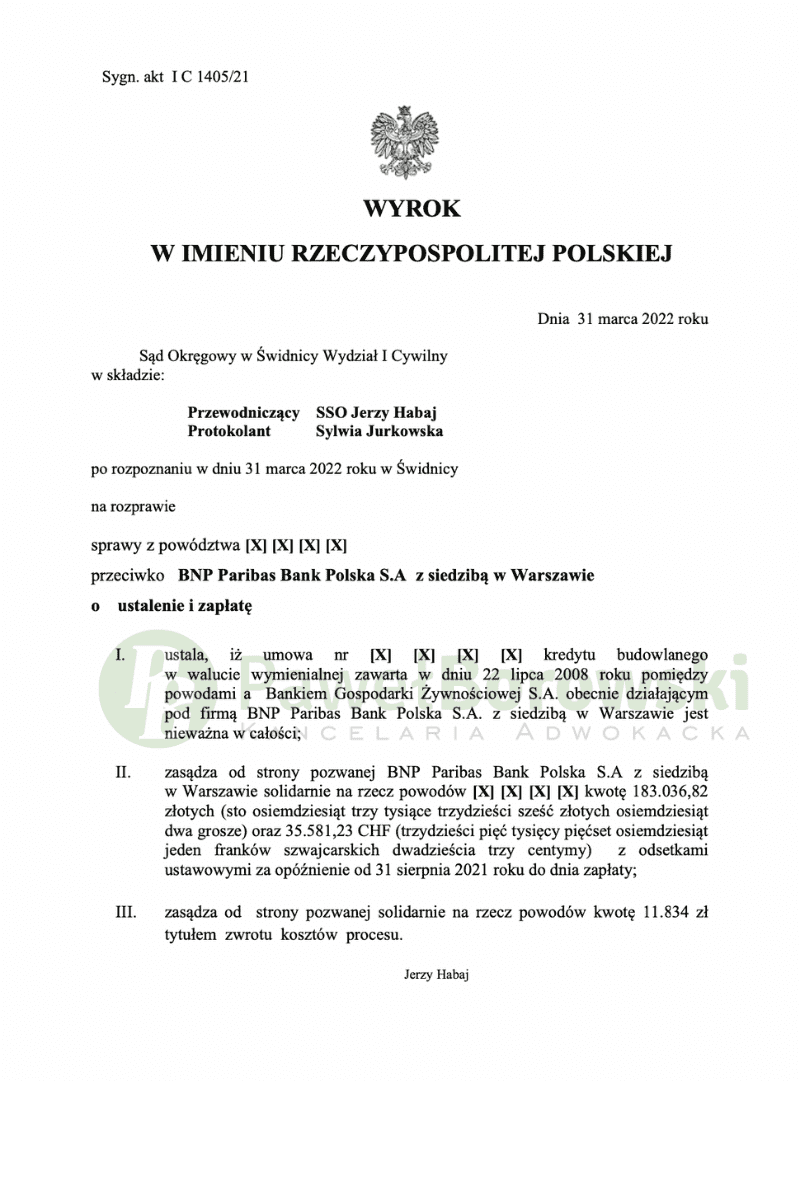

Sąd Okręgowy w Świdnicy w składzie SSO Jerzego Habaj w dniu 31 marca 2022 r. ustalił nieważność umowy kredytu budowlanego w walucie wymienialnej oraz zasądził od pozwanego na rzecz kredytobiorców kwotę 183.036,82 zł i 88.327,43 CHF tytułem zwrotu nienależnych rat wraz z ustawowymi odsetkami. Koszty procesowe Sąd w całości zasądził na rzecz Klientów. Wyrok w sprawie o sygn. XXVIII C 1721/21 jest nieprawomocny.

Głównym roszczeniem kredytobiorców w pkt 1 było roszczenie o ustalenie nieważności rzeczonej umowy kredytu, z kolei pkt 2 roszczenia głównego zawierał zasądzenie od pozwanego solidarnie na rzecz Klientów kwoty 89.146,45 zł i 35.581,23 CHF wraz z ustawowymi odsetkami z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy. Jednocześnie Sąd obciążył w całości pozwanego kosztami procesu w kwocie 11.834 zł.

Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz Klientów kwoty 152.994,44 zł wraz z odsetkami za opóźnienie.

Sąd meriti podzielił stanowisko Sądu Najwyższego wyrażone w wyroku z 22 stycznia 2016 r., że mechanizm ustalania przez bank kursów waluty, pozostawiający bankowi swobodę, jest w sposób oczywisty sprzeczny z dobrymi obyczajami i rażąco narusza interesy konsumenta, zaś klauzula, która nie zawiera jednoznacznej treści i przez to pozwala na pełną swobodę decyzyjną przedsiębiorcy w kwestii bardzo istotnej dla konsumenta, dotyczącej kosztów kredytu, jest klauzulą niedozwoloną. Wszak w istocie tak niejasne i niepoddające się weryfikacji określenie sposobu ustalania kursów wymiany walut stanowi dodatkowe, ukryte wynagrodzenie banku, które może mieć niebagatelne znaczenie dla kontrahenta, a którego wysokość jest dowolnie określana przez bank. W szczególności, że o poziomie podlegającego wypłacie kredytu, jak też zwłaszcza o poziomie zadłużenia ratalnego (i to już spłaconego) konsument dowiaduje się post factum, po podjęciu odpowiedniej sumy z jego rachunku,

Postępowanie w I instancji trwało zaledwie 8 miesięcy. Sąd nie uwzględnił wniosku strony pozwanej o dopuszczenie i przeprowadzenie dowodu z opinii prywatnych oraz ekspertyz i transkrypcji zeznań świadka, ponieważ zostały powołane na okoliczności nieprzydatne do wyjaśnienia przedmiotowej sprawy i nie pozostają w bezpośrednim związku z zawarciem przedmiotowej umowy kredytu. Przy wydawaniu rozstrzygnięcia Sąd pominął wniosek stron o dopuszczenie dowodu z opinii biegłego sądowego

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 369 tys. zł. Po 13 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 342 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 534 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu denominacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić Klientom kwotę 342 tys. zł tytułem zwrotu nienależnych świadczeń. Mając na uwadze późniejszy zwrot kapitału przez kredytobiorców, zysk z wyroku wyniósł ok. 507 tys. zł dla kredytobiorców

Sprawę prowadził adw. Paweł Borowski , przy udziale r. pr. Magdaleny Wiśniewskiej