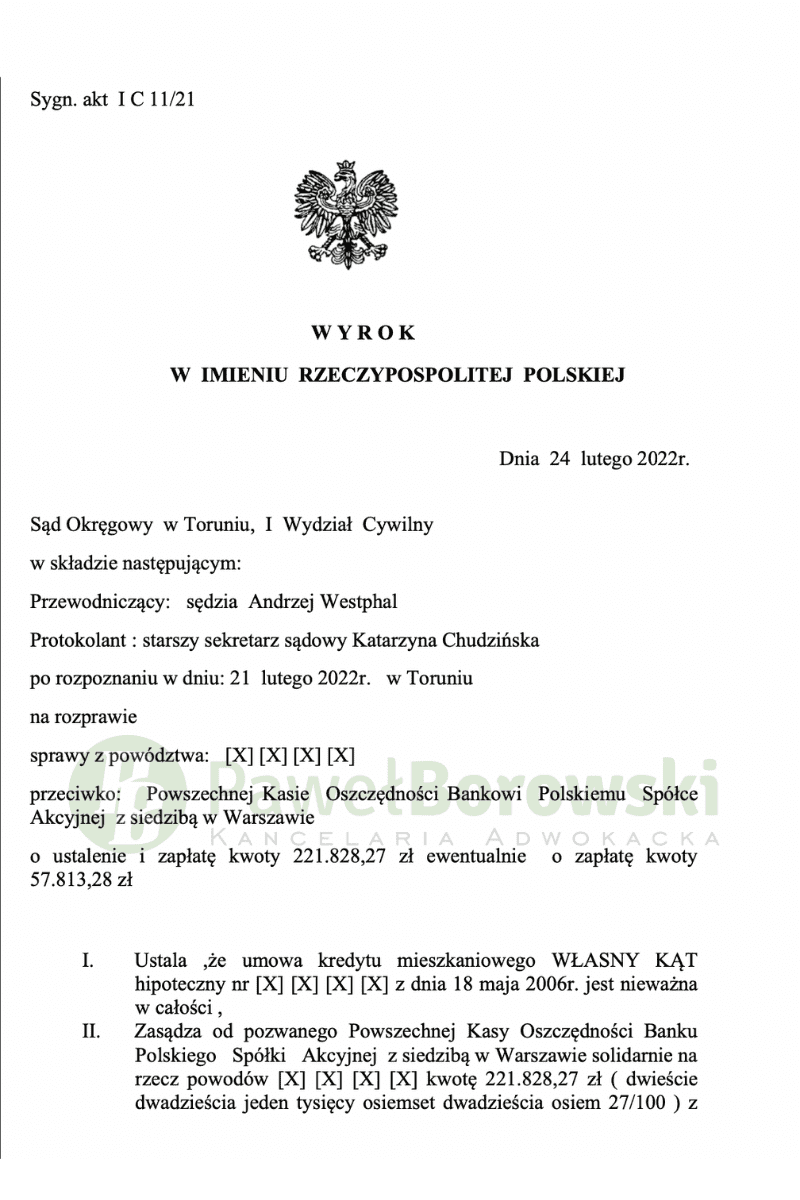

W Toruniu Nasza Kancelaria może pochwalić się wieloma wyrokami ustalającymi nieważność umowy. Apelacja Gdańska jest dla nas wyjątkowo łaskawa, a korzystny wyrok dla Naszych Klientów udaje się uzyskać wyjątkowo często. Tym razem odnieśliśmy ekspresowe zwycięstwo a opisywany wyrok zapadł już po 12 miesiącach od złożenia pozwu. W sporze sądowym uczestniczyli aż trzej kredytobiorcy, którzy posiadali umowę kredytową w PKO BP. W dniu 24 lutego 2022 roku Sąd Okręgowy w składzie SSO Andrzeja Westphala ustalił nieważność umowy kredytowej oraz zasądził od pozwanego na rzecz kredytobiorców kwotę 221.828,27 z ustawowymi odsetkami z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy. Dodatkowo zasądził od pozwanego na rzecz klientów kwotę 11.851 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 11/21 i jest nieprawomocny.

Głównym roszczeniem Naszych Klientów, zgodnie z utrwaloną praktyką Kancelarii, było ustalenie nieważności umowy kredytu mieszkalnego „WŁASNY KĄT” z 2006r. oraz zasądzenie 221.828,27 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia doręczenia pozwu do dnia zapłaty – z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz klientów kwoty 57.813,28 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu denominacji.

W ocenie powodów treść umowy nie wskazywała na wysokość kredytu w walucie PLN ani w wysokości zobowiązania, co stanowi essentialia negotii umowy kredytu zgodnie z art. 69 ust. 1 pr. bank. W umowie nie wskazano kursu po jakim dojdzie do przeliczenia kwoty kredytu, a także kwoty jaka zostanie wypłacona. Niezależnie od powyższego kwestionowane klauzule umowne miały charakter abuzywny w rozumieniu art. 3851 k.c., a w konsekwencji nie wiązały powodów (konsumentów). Roszczenie główne obejmuje wszystkie uiszczone przez powodów na rzecz banku raty i opłaty kredytowe.

Sąd przychylił się do argumentacji kredytobiorców i wskazał, że powodowie nie mogli negocjować treści umowy. Stanowiła ona formularz dostarczany w gotowej postaci. Umowa została im przedstawiona po raz pierwszy w dniu jej podpisania. Pracownik banku nie wyjaśniał powodom jej treści. Przeczytali oni umowę i wówczas wydawała się dla nich zrozumiała. Powodowie darzyli bank zaufaniem.

Postępowanie w I instancji trwało jedynie 12 miesięcy. W międzyczasie odbyły się dwie rozprawy. Na pierwszej z nich, Sąd postanowił dopuścić dowód z wnioskowanych świadków przez stronę pozwaną. Sąd postanowił również dopuścić dowód z przesłuchania stron na okoliczności wskazane w pozwie oraz odpowiedzi na pozew. Sąd postanowił nie uwzględnić wniosku w zakresie dowodu z opinii biegłego zgłoszonego przez obie strony.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 245 tys. zł. Po prawie 12 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 210 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 306 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu denominacji. Uwzględnienie powództwa po rozszerzeniu oznacza, że bank będzie musiał zwrócić klientom kwotę 210 tys. zł. tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł 270 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski