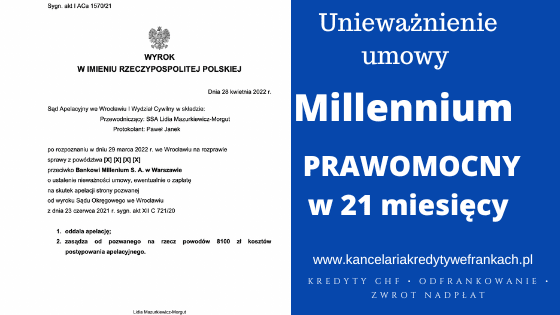

Kolejni Klienci naszej Kancelarii prawomocnie wygrali sprawę przeciwko bankowi Millennium. Sąd Apelacyjny we Wrocławiu dnia 28 kwietnia 2022 r. w składzie SSA Lidii Mazurkiewicz-Morgut oddalił apelację banku od wyroku Sądu Okręgowego we Wrocławiu z dnia 23 czerwca 2021 r. (sygn. akt XII C 721/20) i zasądził od pozwanego na rzecz Klienta kwotę 8.100,00 zł tytułem zwrotu kosztów postępowania apelacyjnego. Sprawa w Sądzie Apelacyjnym toczyła się pod sygn. akt I ACa 1570/21.

W ocenie Sądu Apelacyjnego podniesione przez pozwaną zarzuty nie mogły podlegać uwzględnieniu. Nie ziściła się przy tym żadna z przesłanek negatywnych uniemożliwiająca kontrolę abuzywności. Odnosząc się do braku indywidualnego uzgodnienia treści umowy z Klientami, stwierdzić trzeba, że pozwany nie wykazał, ażeby treść umowy została indywidualnie uzgodniona. Pamiętać przy tym należy, że indywidualne uzgodnienie musi się odbywać w sposób realny, a nie teoretyczny, czy domniemany. Taka sytuacja na kanwie przedmiotowej sprawy nie występuje, bowiem umowa była przygotowana wcześniej i zaprezentowana konsumentowi do podpisania.

Klauzule indeksacyjne natomiast, wbrew twierdzeniom pozwanego, określają główne świadczenia stron, co również potwierdza zarówno orzecznictwo krajowe, jak i TSUE. Zauważyć przy tym należy, że sama obecność mechanizmu indeksacji nie narusza uprawnień konsumenta, pod warunkiem jej jednoznacznego i jasnego sformułowania w umowie. W niniejszej sprawie przeciwnie, odwołanie się w umowie do tabeli kursów banku pozwanej wobec nieokreślonego sposobu przeliczenia zarówno w umowie, jak i regulaminie, nie spełnia kryterium o którym mowa wyżej, tj. sformułowania go w sposób jasny i niebudzący wątpliwości.

Nadto zgłoszone przez pozwanego prawo zatrzymania również było bezzasadne, mając na względzie, że wyrok w niniejszej sprawie ma charakter wyłącznie ustalający. Powyższe pozwalało na stwierdzenie, że umowa nie może być nadal wykonywana. Nie ma racji przy tym apelujący, że zastąpienie postanowień pozwoli na jej kontynuowanie, albowiem z pewnością prowadziłoby to do zmiany stosunku prawnego.

Postępowanie w obu instancjach trwało rok i 9 miesięcy, z czego postępowanie w II instancji pięć miesięcy. W II instancji odbyła się jedna rozprawa.

Prawomocny wyrok sprawia, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału. Na chwilę wytoczenia powództwa do spłaty kapitału brakowało 73 tys. zł, jednak w trakcie trwania procesu Klienci nieprzerwanie spłacali raty kredytu, co spowodowało, że na dziś ta kwota znacznie się zmniejszyła. Klienci z tytułu udzielonego kredytu uzyskali kwotę 250 tys. zł. Mimo regularnych spłat, na dzień wytoczenia powództwa, saldo kredytu wciąż wynosiło 369 tys. zł. (przy przeliczeniu go po kursie średnim NBP), co pokazuje wadliwość zastosowanego mechanizmu indeksacji.

Sprawę prowadził adw. Paweł Borowski.