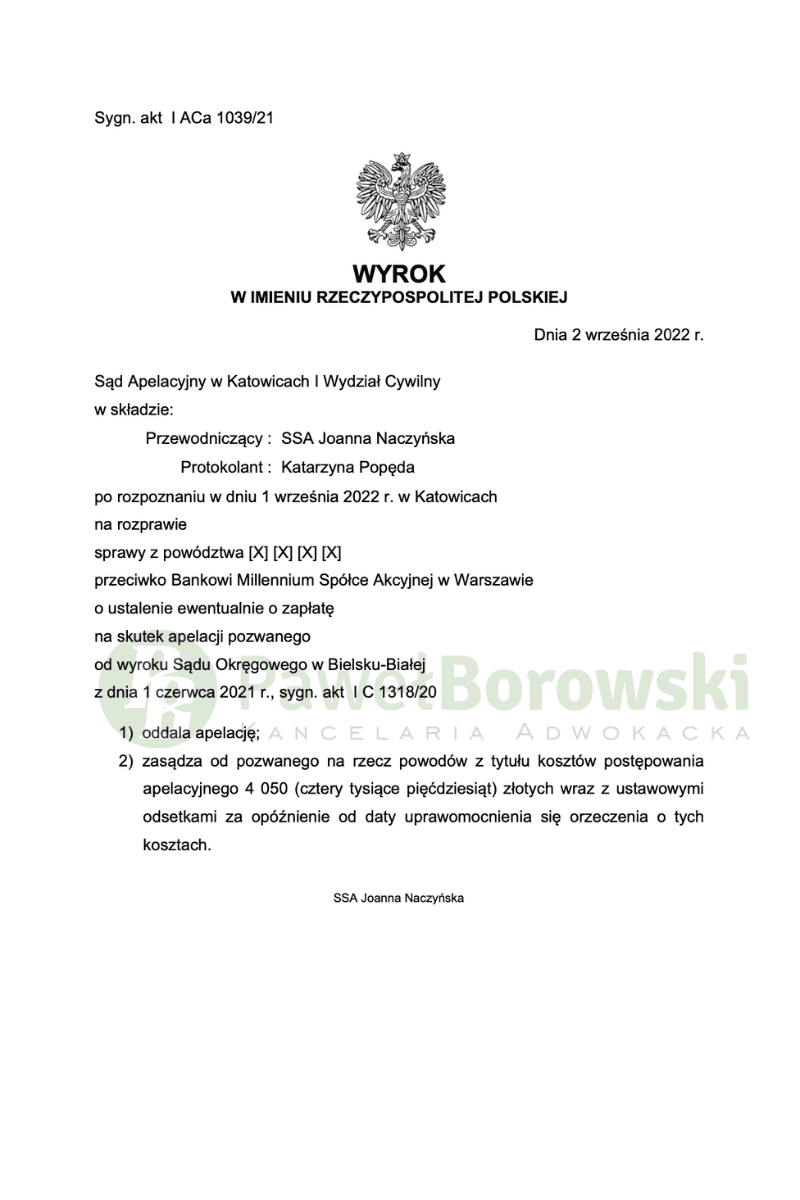

Kolejne postępowanie przeciwko bankowi Millennium zakończone prawomocnie i to w jakim czasie. Postępowanie w obu instancjach trwało zaledwie 2 lata. Sąd Apelacyjny w Katowicach w dniu 2 września 2022 r. w składzie SSA Joanny Naczyńskiej oddalił apelację banku od wyroku Sądu Okręgowego w Bielsku Białej i zasądził od pozwanego na rzecz Klientów kwotę 4.050 zł tytułem kosztów postępowania apelacyjnego. Sprawa toczyła się pod sygn. akt I ACa 1039/21.

Bank apelował od wyroku sądu I instancji z dnia 1 czerwca 2021 r. w sprawie o sygn. akt I C 1318/20. Sąd Okręgowy w Bielsku Białej ustalił nieważność umowy kredytu hipotecznego i zasądził od pozwanego na rzecz Klientów kwotę 6.434 zł tytułem kosztów procesu w I instancji. Głównym roszczeniem Klientów, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanej solidarnie na rzecz powodów kwoty 18.837,91 zł wraz z odsetkami za opóźnienie

Strona powodowa w odpowiedzi na apelację pozwanego wskazała, że wyrok w I instancji był wynikiem prawidłowej oceny zgromadzonego materiału dowodowego oraz właściwej subsumpcji przepisów prawa do ustalonego stanu faktycznego, a także stoi w zgodzie z przepisami prawa.

Sąd II instancji podzielił argumentację sądu I instancji i na niej oparł swoje rozstrzygnięcie. Podstawą ustalenia nieważności umowy był art. 58 §1 k.c., gdyż powyższa umowa była sprzeczna z art. 69 ustawy Prawo bankowe oraz art. 353 (1) k.c. W wadliwej umowie została naruszona zasada swobody umów. Jedna ze stron uzyskała dominującą pozycję i mogła jednostronnie kształtować zobowiązania drugiej strony. Powodowie w żaden sposób nie mogli uczestniczyć w ustalaniu kursu franka, z kolei bank miał w tym zakresie całkowitą dowolność. Ani postanowienia w umowie, ani w regulaminie nie określały sposobu przeliczania franka na złotówki.

Dla oceny powyższych kwestii nie ma znaczenia fakt, że powodowie samodzielnie podjęli decyzję o zaciągnięciu kredytu. Mimo, że mieli oni świadomość znaczenia postanowień umownych, nie zmienia to jednak faktu, że postanowienia te pozostają w sprzeczności z naturą stosunku zobowiązaniowego. Nie ma znaczenia również podpisanie przez kredytobiorców oświadczenia o ryzyku wynikającego ze zmiany kursu CHF.

Postępowanie w obu instancjach trwało równo 2 lata, z czego postępowanie w II instancji ponad rok. W II instancji odbyły się dwie rozprawy. Sąd postanowił otworzyć rozprawę, po zamknięciu przewodu sądowego na nowo, albowiem pozwany kwestionował status konsumenta powodów i konieczne było dosłuchanie stron.

Wyrok jest prawomocny. Powodowie z tytułu udzielonego kredytu uzyskali kwotę 100 tys. zł. Po ponad 14 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 80 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 115 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że powodowie będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 20 tys. zł), zatem zysk z wyroku wyniósł 95 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski przy udziale adw. Magdaleny Żytkiewicz.