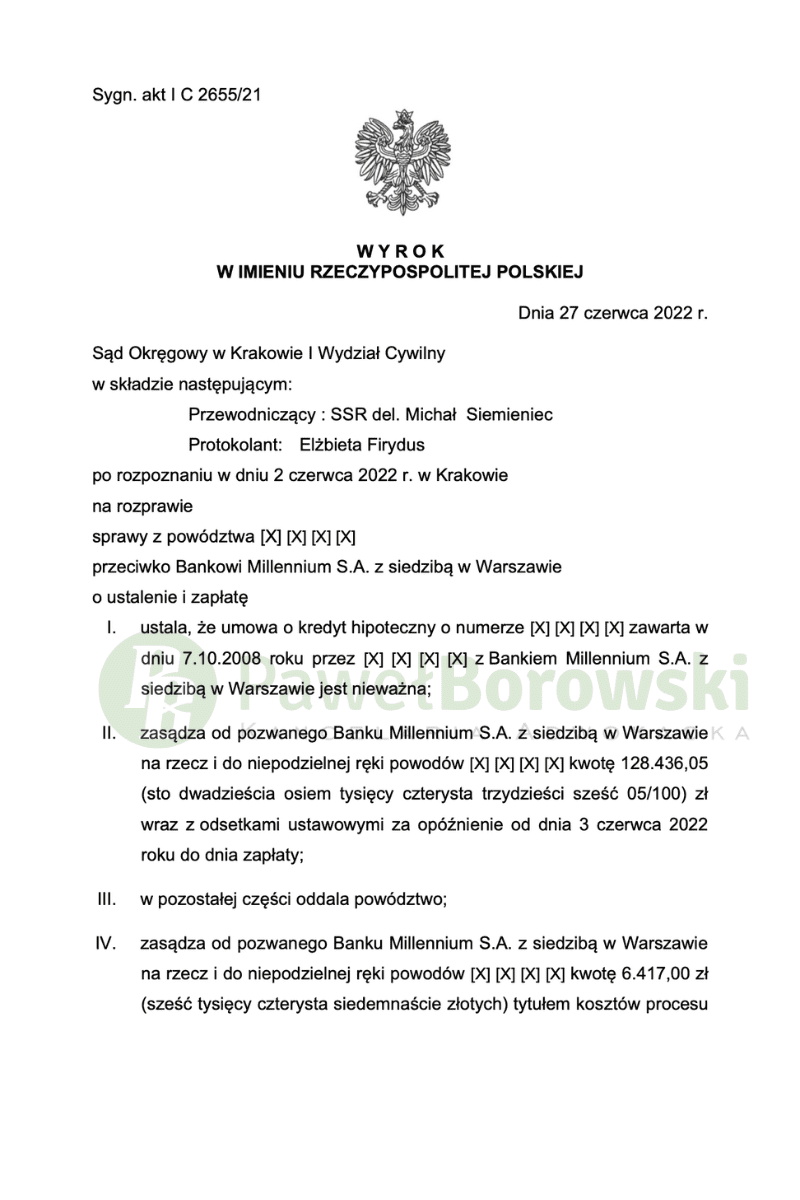

Kolejny dzień i kolejna nieważność umowy klientów Kancelarii. W postępowaniu przeciwko bankowi Millennium Sąd Okręgowy w Krakowie 27 czerwca 2022 r. w składzie SSR del Michala Siemieniec ustalił nieważność umowy kredytu hipotecznego zawartą w 2008r. i zasądził od pozwanego na rzecz klientów kwotę 128.436,05 z ustawowymi odsetkami za opóźnienie. Jednocześnie Sąd zasądził kwotę 6.434 zł tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 2655/21 i jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu oraz zasądzenie kwoty nienależnie uiszczonych odsetek kapitałowo-odsetkowych. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 44.759,78 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Sąd wskazał, iż abuzywności postanowień dotyczących waloryzacji można dopatrywać się również w braku ograniczenia ryzyka walutowego kredytobiorcy. Skoro Bank jest zabezpieczony przed ryzykiem, postanowienie umowne, które naraża kredytobiorcę na nieograniczone ryzyko wynikające ze zmiany kursu – jest sprzeczne z dobrymi obyczajami i rażąco narusza interesy konsumenta. Konstrukcja umowy jest taka, że istotna zmiana kursu waluty obcej prowadzi do stanu gdy wysokość zobowiązania, po wielu latach spłaty kredytu – wzrasta do wysokości znacznie przekraczającej wysokość udzielonego kredytu.

W przypadku kredytów konsumenckich, zawieranych na kilkadziesiąt lat, które miały służyć finansowaniu nabycia domów czy mieszkań, a wysokość zobowiązania stanowiła istotne obciążenie finansowe konsumentów – konsumenci zawierali umowy oczekując bezpiecznego, a nie spekulacyjnego produktu. Wybór kredytu waloryzowanego CHF był podyktowany niższą ratą i oprocentowaniem oraz bezpieczną walutą, ale właśnie dlatego, że w rozumieniu kredytobiorcy, skoro będzie spłacał niższą ratę, to zachowa zdolność kredytową.

Skąpe informacje o ryzyku kursowym, sprowadzające się do uświadomienia zmienności kursów (zmiana raty i wysokości zobowiązania), nie były wystarczające do zorientowania się przez konsumentów na jakie ryzyko są narażeni podpisując umowy waloryzowane kursem CHF.

Postępowanie w I instancji trwało 9 miesięcy. W międzyczasie odbyła się tylko jedna rozprawa. Sąd przesłuchał na niej powodów oraz pouczył ich o skutkach ustalenia nieważności umowy. Dodatkowo Sąd nie uwzględnił wniosku dowodowego stron o przeprowadzenie dowodu z opinii biegłego sądowego z zakresu finansów i bankowości, albowiem wniosek zmierzał do przewlekłości postępowania i był nieistotny dla rozstrzygnięcia sprawy.

Kredytobiorcy z tytułu udzielonego uzyskali kwotę 139 tys. zł. Po 13 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 120 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 129 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 19 tys. zł), zatem zysk z wyroku wyniósł ok. 120 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski