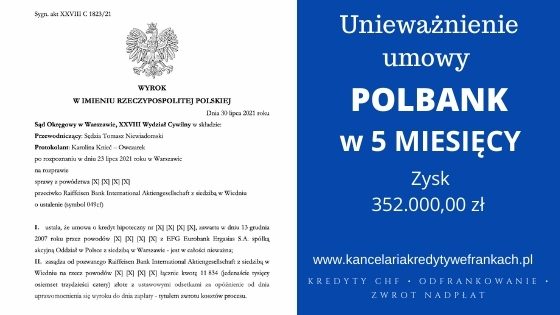

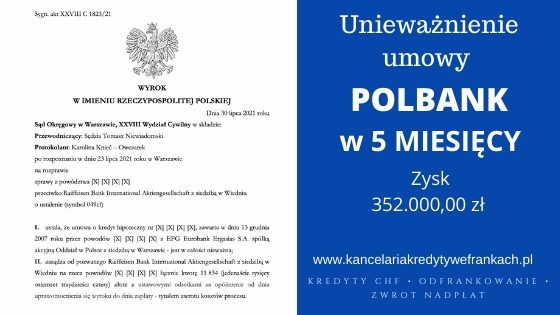

To już kolejna ekspresowa wygrana klientów Kancelarii. Tym razem do pozytywnego rozstrzygnięcia wystarczyło zaledwie 5 miesięcy.

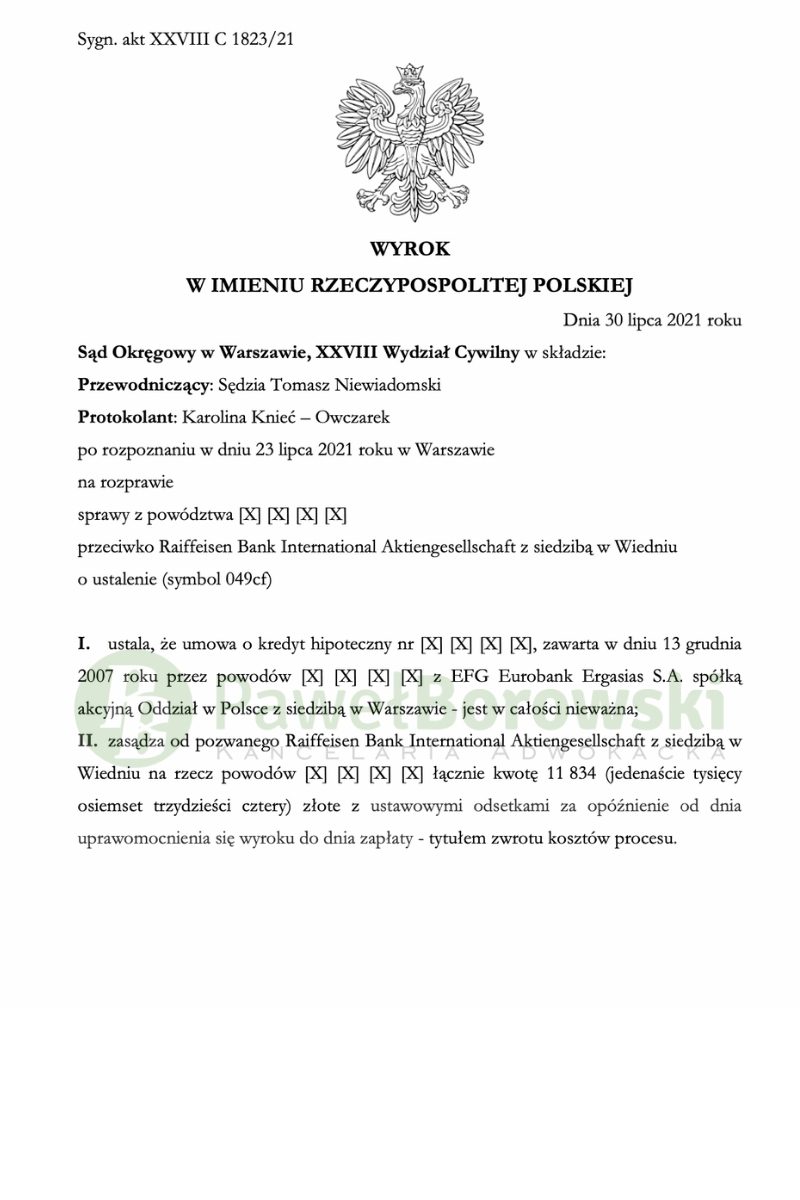

Przedmiotowa sprawa dotyczyła umowy w dawnym Polbanku, którego następcą prawnym obecnie jest Raiffeisen Bank. Sąd Okręgowy w Warszawie w składzie SSO Tomasza Niewiadomskiego dnia 30 lipca 2021 r. ustalił nieważność umowy o kredyt hipoteczny i zasądził od pozwanego na rzecz kredytobiorców kwotę 11.834 zł tytułem zwrotu kosztów procesu. Wyrok w sprawie o sygn. akt XXVIII C 1823/21 jest nieprawomocny.

Głównym roszczeniem kredytobiorców, zgodnie ze skuteczną praktyką Kancelarii, było roszczenie o ustalenie nieważności rzeczonej umowy kredytu. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz kredytobiorców kwoty 71.867,48 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji.

Argumentację stojącą za roszczeniem głównym stanowiło uznanie, że usunięcie mechanizmu indeksacji, który to stanowi główne świadczenie umowne, gdyż wprowadza ryzyko kursowe do umowy, uniemożliwia dalsze utrzymanie w mocy umowy kredytowej.

Kredytobiorcy w pozwie wskazywali, iż nie zostały prawidłowo dochowane obowiązki informacyjne pozwanego banku wobec konsumentów. Nie wskazywano na nieograniczone ryzyko kursowe, możliwość wzrostu nie tylko raty kredytu, ale także i całego zadłużenia, co należy ocenić krytycznie z uwagi na długotrwałość okresu kredytowania. Informacje istotne z punktu widzenia kredytobiorców zostały wytłumaczone lakonicznie, wobec czego klienci, nawet jako rozważni konsumenci, nie dysponowali wiedzą potrzebną do racjonalnego zawarcia długoletniej umowy kredytu związanej z walutą obcą.

Sąd w swoich motywach ustnych wskazał, że zostały spełnione wszystkie przesłanki proceduralne i materialnoprawne, aby ustalić nieważność umowy. Zapisy dotyczące klauzuli waloryzacyjnej są abuzywne, gdyż kredytobiorcy nie byli w stanie precyzyjnie ustalić ani pełnej wartości kredytu ani wysokości jednej raty kredytu. Kredytobiorcy nie mieli żadnych obronnych mechanizmów przed dowolnością banku w ustalaniu ich zobowiązania.

W ocenie Sądu zastąpienie klauzul indeksacyjnych innymi postanowieniami jest niemożliwe. W wyniku wyeliminowania wadliwych postanowień umowa nie zawiera już wszystkich elementów koniecznych dla określenia treści stosunku prawnego. Sąd uznał, że właściwym rozwiązaniem było ustalenie nieważności umowy.

Postępowanie w I instancji trwało zaledwie 5 miesięcy, co jest bardzo dobrym wynikiem jak na Sąd w Warszawie. Pomimo krótkiego postępowania, odbyły się aż 3 rozprawy. Na pierwszej z nich Sąd zakreślił czynności procesowe dla obu stron.

Na kolejnej rozprawie został przesłuchany świadek wnioskowany przez stronę pozwaną. Zeznał, iż nigdy nie udzielał kredytów frankowych, jedynie znał procedury, które bardzo obszernie je opisał przed Sądem. Na trzeciej rozprawie doszło z kolei do przesłuchania kredytobiorców na okoliczności zawarcia umowy.

Stosownie do orzecznictwa TSUE Sąd poinformował kredytobiorców o skutkach jakie może pociągać za sobą nieważność umowy, a klienci zgodnie stwierdzili, że są świadomi wszelkich skutków. Dodatkowo Sąd oddalił wniosek w zakresie opinii biegłego.

Powyższe rozwiązanie rzutowało na szybkość postępowania, gdyż nierzadko samo przygotowanie opinii przez biegłego może być bardzo czasochłonne. Po tej czynności Sąd zamknął rozprawę i odroczył publikację wyroku.

Kredytobiorcy z tytułu udzielonego kredytu uzyskali kwotę 301 tys. zł. Po ponad 13 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 213 tys. zł, saldo kredytu wciąż wynosiło (przy przeliczeniu go po kursie średnim NBP) 440 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że klienci będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału (na chwilę wytoczenia powództwa do spłaty kapitału brakowało 88 tys. zł), zatem zysk z wyroku wyniósł 352 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski