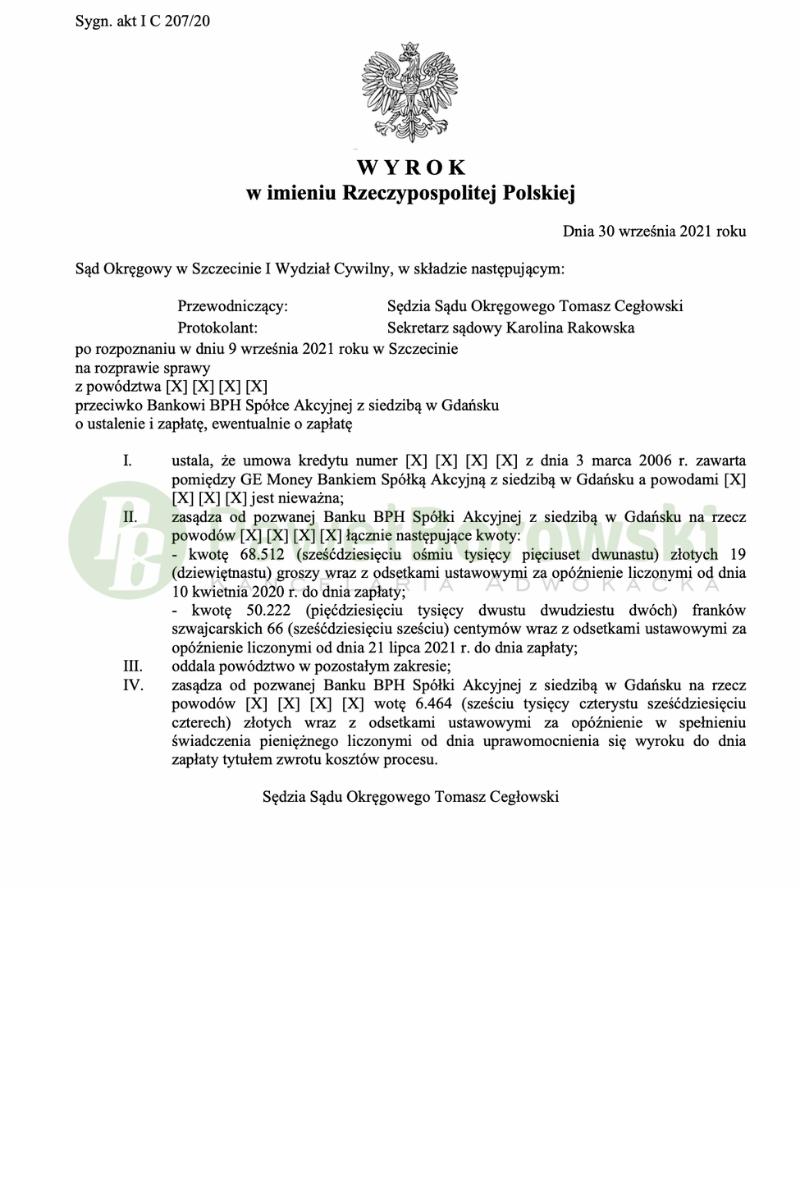

Kolejni kredytobiorcy mogą cieszyć się z wygranego procesu. Dnia 30 września 2021 r. Sąd Okręgowy w Szczecinie w składzie SSO Tomasza Cegłowskiego ustalił nieważność umowy kredytowej GE MONEY BANK (obecnie BPH S.A.) oraz zasądził od pozwanego na rzecz kredytobiorców kwotę 68.512 zł oraz 50.222 CHF wraz z ustawowymi odsetkami. Dodatkowo Sąd zasądził od pozwanego na rzecz Klientów kwotę 6.464,00 tytułem zwrotu kosztów procesu wraz z ustawowymi odsetkami. Wyrok w sprawie o sygn. akt I C 207/20 jest nieprawomocny.

Początkowo głównym roszczeniem kredytobiorców było zasądzenie od pozwanego na rzecz Klientów solidarnie kwoty 180.817,74 zł wraz z ustawowymi odsetkami za opóźnienie z uwagi na nieważność całej umowy. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz Klientów kwoty 56.015,30 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji. W trakcie procesu Kancelaria w imieniu kredytobiorców rozszerzyła powództwo w ten sposób, że wniosła w pkt 1 o ustalenie nieważności całej umowy o kredyt hipoteczny oraz w pkt 2 zasądzenie od pozwanego solidarnie na rzecz Klientów kwoty 69.694,34 zł oraz 50.490,79 CHF z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. nieważnej umowy.

W związku z przeprowadzonym postępowaniem dowodowym Sąd uznał, iż zaszły podstawy prawne do uwzględnienia roszczenia głównego kredytobiorców. Sąd uznał, że spełniły się wszystkie przesłanki wynikające z art. 3851 dotyczące zakwalifikowania postanowień umownych jako abuzywne. Jak wynika z zeznań świadka, brak było jakiejkolwiek możliwości indywidualnego uzgodnienia warunków umowy, w tym klauzula ryzyka walutowego i spreadu kursowego. Klienci nie mogli negocjować postanowień dotyczących kursu wypłaty oraz spłaty kredytu. Jedyna możliwość negocjacji ograniczała się do wysokości kwoty kredytu, możliwości wyboru rodzaju rat albo długości okresu spłaty. Sąd uznał, że pozwany bank nie obalił domniemania wynikającego z art. 3851 §3 , czyli nie udowodnił, że Klienci mieli jakikolwiek wpływ na treść umowy.

W piśmie rozszerzającym powództwo Kancelaria w imieniu kredytobiorców zawarła szeroką argumentację dotyczącą kwestii przedawnienia w roszczeniu o zapłatę, powołując się na przepisy unijne oraz orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej.

Postępowanie w I instancji trwało ponad 1,5 roku. W międzyczasie odbyły się aż cztery rozprawy. Pierwsza z nich odbyła się dziewięć miesięcy od momentu wytoczenia powództwa, na której nie stawili się wnioskowani świadkowie przez stronę pozwaną. Na kolejnej rozprawie już doszło do zeznań świadków. Dopiero na trzeciej rozprawie doszło do przesłuchania kredytobiorców na okoliczność zawarcia umowy. Na ostatnim posiedzeniu obie strony wygłosiły swoje końcowe stanowisko. Po tej czynności Sąd zamknął rozprawę i odroczył ogłoszenie wyroku.

Klienci z tytułu udzielonego kredytu uzyskali kwotę 236 tys. zł. Po prawie 14 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 220 tys. zł, saldo kredytu wciąż wynosiło (wg banku) 229 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić klientom kwotę 69.512 zł oraz 50.222 CHF tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł ok. 516 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski.