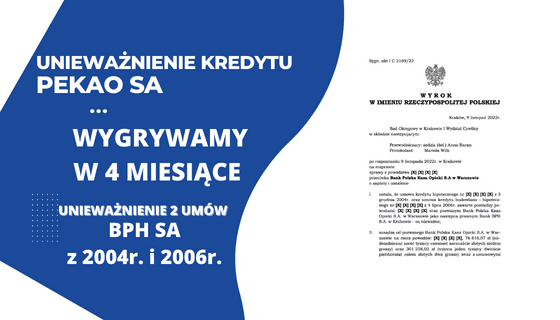

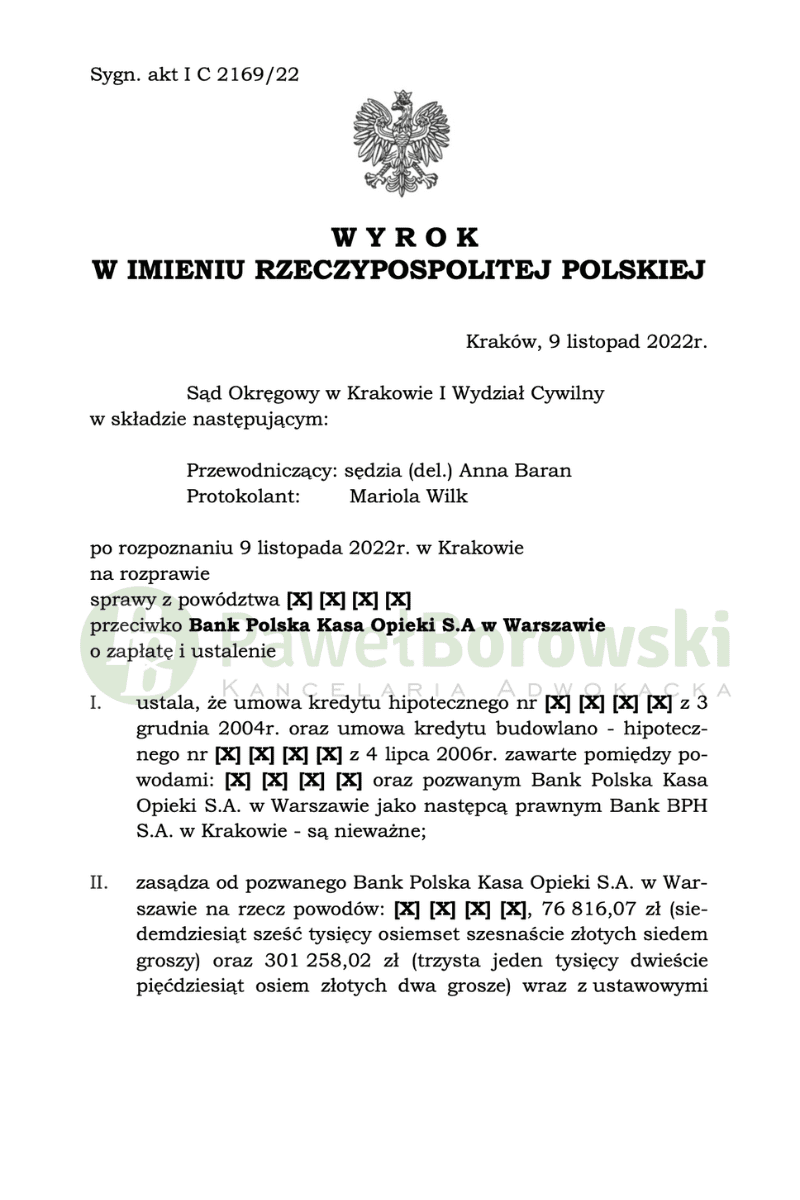

Cóż to był za wyrok. Nie tylko udało się nam ustalić nieważność dwóch umów kredytowych w sporze bankiem PEKAO S.A, ale do tego udało się to zrobić w rekordowym czasie 4 miesięcy. Pokazuje to, iż Sądy w innych miastach niż Warszawa wydają wyroki w tzw. „sprawach fankowych” dużo szybciej niż Sąd stołeczny, który preferowany jest przez kredytobiorców. Przedmiotowa sprawa dotyczyła umowy kredytowej zawartej jeszcze z bankiem BPH. Sąd Okręgowy w Krakowie w dniu 9 listopada 2022 r. w składzie SSR del. Magdaleny Baran ustalił nieważność dwóch umów z 2004r. i 2006r. oraz zasądził od pozwanego na rzecz Klientów kwotę 76 816,07 zł oraz 301 258,02 zł wraz z ustawowymi odsetkami za opóźnienie. Dodatkowo Sąd zasądził od pozwanego na rzecz Klientki kwotę 11.834 zł tytułem zwrotu kosztów procesu.

- Sąd Okręgowy w Krakowie ustalił nieważność dwóch umów kredytowych zawartych pomiędzy BPH SA a Klientami Kancelarii.

- Sąd zasądził od Pekao kwotę 76 816,07 zł oraz 301 258,02 zł na rzecz Klientów, a także 11.834 zł tytułem zwrotu kosztów procesu.

- Sprawa przebiegła w rekordowym tempie – WYROK W ZALEDWIE 4 MIESIĄCE

- Sąd wydał wyrok nawet BEZ PRZESŁUCHANIA NASZYCH KLIENTÓW

W uzasadnieniu pozwu powodowie wskazali, iż zawarli z pozwanym, jako konsumenci, dwie umowy o kredyty hipoteczne dla osób fizycznych, udzielone w złotym polskim waloryzowane kursem CHF. Podnieśli, że zawarte z pozwanym umowy kredytowe są dalece wadliwe i oparte w swojej treści o klauzule abuzywne, których wyeliminowanie pociąga za sobą nieważność całych umów. Ich treść nie była przez powodów indywidualnie negocjowana, a kształtuje ich prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszający interesy konsumentów. Jednocześnie brak jest możliwości zastąpienia wadliwych postanowień innymi. Nieważność umów wynika ponadto z naruszenia zasady swobody umów oraz zasad współżycia społecznego.

Kancelaria w imieniu Klientów w roszczeniu głównym wnosiła o ustalenie nieważności obu umów oraz zasądzenie nienależnie uiszczonych rat kapitałowo-odsetkowych wraz z ustawowymi odsetkami za opóźnienie. Ewentualnie, w przypadku nieuznania żądania wskazanego wyżej za zasadne, zasądzenie od pozwanej na rzecz Klientów kwoty 16 550,92 zł oraz 89 225,36 zł wraz z ustawowymi odsetkami za opóźnienie liczonymi od dnia doręczenia pozwu do dnia zapłaty – wskutek uznania niektórych postanowień ww. umowy za abuzywne w rozumieniu art. 385 (1) kc.

Sad wskazał, iż umowa kredytu i dokumentacja kredytowa zgromadzone w aktach sprawy są w pełni wiarygodne. Sąd pominął natomiast dowody z opinii biegłych, zeznań świadków oraz przesłuchania powodów w charakterze strony jako nieistotne dla rozstrzygnięcia sprawy zaś w odniesieniu do dowodów z opinii biegłych i zeznań świadków również jako zmierzające jedynie do przedłużenia postępowania.

Dodać należy, że okoliczności, które miały być wykazane tymi dowodami albo należą do kategorii faktów powszechnie znanych i w związku z tym niewymagających innych dowodów albo zostały już wykazane innymi dowodami względnie są nieistotne dla rozstrzygnięcia sprawy. Nie budzi wątpliwości, że powodowie zdawali sobie sprawę ze zmienności kursów walut, albowiem jest to fakt powszechnie znany i element wiedzy powszechnej. Niewątpliwym jest również, że powodowie byli świadomi tego, że zaciągają kredyt inny niż klasyczny kredyt złotówkowy tj. taki, w którym istotną rolę odgrywa frank szwajcarski. Te okoliczności wynikają wprost z treści dokumentów; w szczególności wniosków o kredyt i samych umów kredytu.

Pozwany nie udowodnił natomiast, że należycie wywiązał się z ciążącego na nim obowiązku informacyjnego, albowiem nie przedstawił żadnych dowodów na okoliczność, iż zakres informacji o ryzyku walutowym przekazanych powodom przed zawarciem umowy był wystarczający dla uświadomienia im z jakim kredytem mają do czynienia i jakie niebezpieczeństwa są związane z tym produktem. Należyte wywiązanie się z obowiązku informacyjnego przez przedsiębiorcę udzielającego kredytów powiązanych z kursem waluty obcej konsumentom osiągającym dochody w walucie innej niż waluta denominacji wymaga przekazania informacji, z których jednoznacznie wynika, że skala ryzyka spowodowana niekorzystną zmianą kursu walutowego obciążająca konsumenta jest niegraniczona i wprost przekłada się na możliwość nieograniczonego wzrostu wysokości całego zobowiązania i poszczególnych rat.

Postępowanie w I instancji trwało zaledwie 4 miesiące i zakończyło się bez przesłuchiwania powodów.

Powodowie z tytułu udzielonych kredytów uzyskali kwotę 66 tys. zł i 338 tys. zł. W związku z dotychczasową spłatą kredytu Klienci nadpłacili kapitał pierwszego kredytu o 10 tys. zł zaś do spłaty drugiego brakowało im 37 tys. zł kredyt w wysokości ok. 150 tys. zł. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić Klientce wpłacone kwoty.

Wyrok jest nieprawomocny. Sprawę prowadził adw. Paweł Borowski.