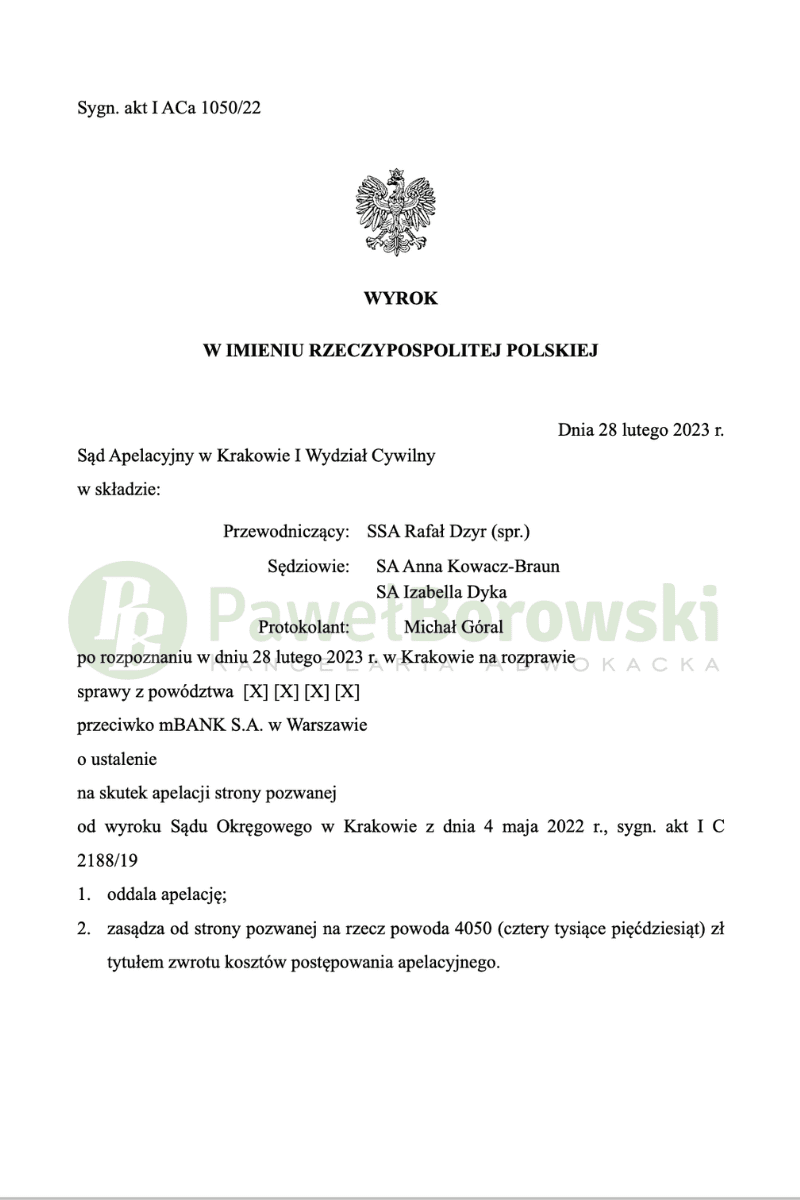

W ostatnim czasie notujemy rekordową liczbę prawomocnie zakończonych postępowań. W dniu 28.02.2023r. Sąd Apelacyjny w Krakowie w sprawie o sygn. akt I ACa 1050/22, w składzie SSA Rafała Dzyr oraz sędziów Izabelli Dyki i Anny Kowacz- Braun oddalił apelację banku i zasądził na rzecz Klientów kwotę 4.050 zł tytułem zwrotu kosztów procesu. Sprawa dotyczyła kredytu indeksowanego do waluty CHF udzielonego przez BRE Bank, którego następcą prawnym jest mBank.

Pozwany bank apelował od wyroku Sądu Okręgowego w Krakowie z dnia 4 maja 2022r. Tamtejszy Sąd ustalił nieważność ustalił, że umowa o kredyt hipoteczny dla osób fizycznych „Multiplan”, waloryzowany kursem CHF, zawarta w 2007r. pomiędzy BRE Bank Spółką Akcyjną w Warszawie, a powodem Markiem Romanowiczem jest nieważna oraz zasądził od strony pozwanej mBANK S.A. w Warszawie na rzecz powoda 6.417 zł tytułem zwrotu kosztów postępowania. Sprawa w I instancji toczyła się pod sygn. akt I C 2188/19.

Odnosząc się do zarzutów podniesionych w apelacji, Sąd drugiej instancji w pierwszej kolejności rozpoznał zarzuty dotyczące naruszenia przepisów prawa procesowego. Podzielając stanowisko powoda, Sąd Okręgowy nie uwzględnił wniosku strony pozwanej, zgłoszonego w odpowiedzi na pozew o dopuszczenie dowodu z dokumentu w postaci odpisu zanonimizowanego protokołu przesłuchania świadka, pracownika centrali banku. Wnioskowany dowód był nieprzydatny do rozpoznaniu niniejszego sporu. Mariusz Drzewiecki nie brał udział w zawieraniu umowy z powodem.

Są Apelacyjny wskazał, iż już z treści oświadczenia powoda, sporządzonego na formularzu przygotowanym przez BRE Bank S.A. wynikało, że udzielony powodowi kredyt był standardowym produktem bankowym, przedstawionym konsumentowi w postaci oferty, która to oferta została przez powoda przyjęta. Produkt ten był oparty na postanowieniach przyjętego przez BRE Bank S.A. „Regulaminu udzielania kredytów i pożyczek hipotecznych dla osób fizycznych w ramach Multiplanów”.

W niniejszej sprawie miał zatem miejsce klasyczny schemat działania banku, polegający na tym, że BRE Bank S.A. opracował produkt w postaci kredytu waloryzowanego w CHF i zaczął go oferować w swoich placówkach lub przez zewnętrznych pośredników masowemu odbiorcy, tj. konsumentom poszukującym środków na zaspokojenie swoich potrzeb mieszkaniowych na obszarze Polski. Konsumenci ofertę mogli przyjąć lub odrzucić. Negocjowanie postanowień umowy o kredyt nie wchodziło w rachubę, ponieważ dla Banku udzielającego kredytów byłoby to zbyt czasochłonne, skomplikowane, a w rezultacie nieopłacalne.

Postępowanie w obu instancjach trwało prawie 3 lata i 2 miesiące, przy czym postępowanie przed II instancją trwało zaledwie 7 miesięcy. Sąd Apelacyjny przeprowadził tylko jedną rozprawę, na której strony podtrzymały stanowiska po czym ogłosił wyrok.

Kredytobiorca z tytułu udzielonych kredytów uzyskał kwotę 185 tys. zł. Po 12 latach regularnego spłacania rat umowy z 2007r., pomimo spłaty łącznie ok. 148 tys. zł, saldo kredytu wciąż wynosiło (według banku) 213 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że Klient będzie musiał rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału. Zysk dla naszego Klienta wyniósł 176.000,00 zł

Sprawę prowadził adw. Paweł Borowski.