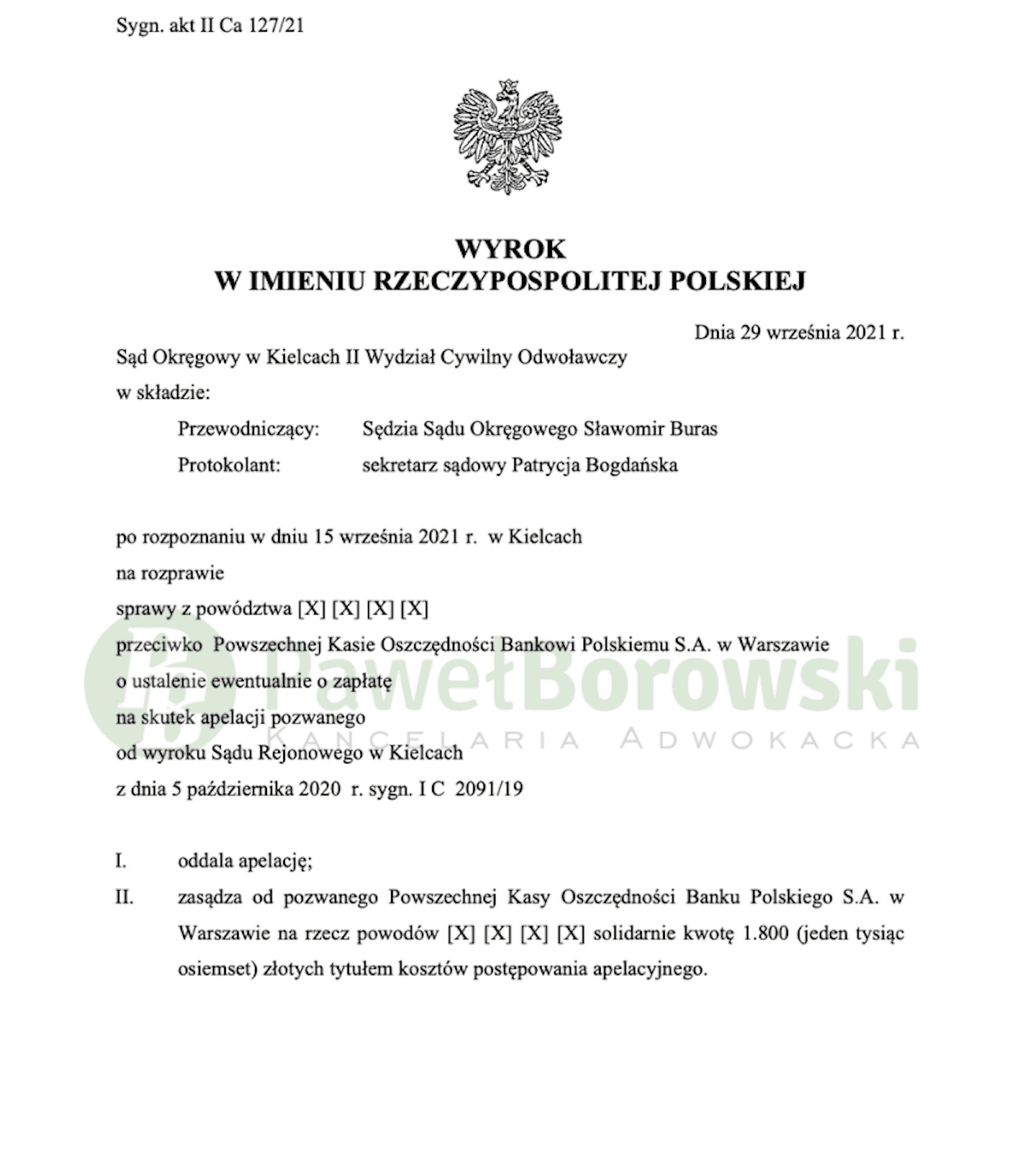

Sąd Okręgowy w Kielcach dnia 29 września 2021 r. w składzie SSO Sławomira Burasa oddalił apelację banku od wyroku Sądu Rejonowego w Kielcach i zasądził od pozwanego na rzecz klientów kwotę 1.800 zł tytułem kosztów postępowania apelacyjnego. Sprawa w II instancji toczyła się pod sygn. akt II Ca 127/21. Wyrok jest prawomocny, co oznacza, iż kredytobiorcy nie muszą już spłacać kolejnych rat kredytu.

Pozwany bank apelował od wyroku w I instancji, w którym ustalił nieważność umowy kredytu mieszkaniowego WŁASNY KĄT i zasądził od pozwanego na rzecz klientów kwotę 4.617 zł tytułem zwrotu kosztów procesu. Spór w I instancji toczył się w sprawie o sygn. IC 2091/19.

Strona pozwana w apelacji chwytała się wszystkich argumentów, które w rzeczywistości były dalekie od prawdy. Pozwany bank w apelacji podniósł m. in. fakt, że kredytobiorcy z łatwością mogli zrezygnować ze stosowania tabel kursowych banku do ich kredytu wskutek otwarcia rachunku technicznego w CHF lub rachunku walutowego CHF już w dniu zawarcia umowy kredytu. W ich ocenie mechanizmy przeliczeniowe były zobiektywizowane i znane stronie powodowej oraz były one przedmiotem indywidualnych negocjacji.

Z tymi zarzutami nie sposób było się zgodzić. Tak samo uważał Sąd II instancji. Strona powodowa wbrew twierdzeniom prezentowanym przez pozwany bank wykazała abuzywność kwestionowanych postanowień umownych.

W postępowaniu apelacyjnym odbyła się jedna rozprawa, 9 miesięcy od momentu wydania wyroku w I instancji.

Pomimo, że w postępowaniu były znane wszystkie ważne kwestie pozwalające na zamknięcie rozprawy i ogłoszenie wyroku, strona pozwana wnioskowała o zawieszenie postępowania z uwagi na to, że nie zapadła oczekiwania uchwała Sądu Najwyższego, gdyż w jej ocenie występuje duża rozbieżność w orzecznictwie.

Dodatkowo pełnomocnik pozwanego stwierdził, że polityka banku zmierza do polubownego zakończenia sporu i zawarcia ugody.

Powyższe działania strony pozwanej z pewnością miały polegać na jak najdłuższym przedłużeniu postępowania w sprawie. Powyższa ugoda miała polegać na przeliczeniu kredytu jako kredytu złotowego od chwili wypłaty i przy oprocentowaniu tego kredytu właściwego do kredytów złotowych. Nasi Klienci po konsultacji z pełnomocnikiem nie zgodzili się na zaproponowaną ofertę, gdyż odbiegała ona znacznie od korzyści z nieważności rzeczonej umowy. Sąd postanowił również oddalić wniosek o dopuszczenie dowodu z opinii biegłego zawarty w apelacji.

Postępowanie w obu instancjach trwało niecałe 2 lata.

Należy uznać to za bardzo dobry wynik, zważywszy na fakt, że w niektórych sprawach postępowanie toczy się nawet 4 lata. Prawomocny wyrok sprawia, że kredytobiorcy będą musieli rozliczyć się z bankiem wyłącznie w zakresie udzielonego kapitału. Na chwilę wytoczenia powództwa do spłaty kapitału brakowało 12 tys zł, jednak w trakcie trwania procesu klienci nieprzerwanie spłacali raty kredytu, co spowodowało, że na dziś mają minimalnie nadpłacony kapitał.

W 2006 r. klienci z tytułu udzielonego kredytu uzyskali 118 tys. zł. Mimo regularnych spłat, na dzień wytoczenia powództwa, saldo kredytu wciąż wynosiło 107 tys. zł. (przy przeliczeniu go po kursie średnim NBP), co pokazuje wadliwość zastosowanego mechanizmu denominacji.

Sprawę prowadził adw. Paweł Borowski przy udziale r. pr. Magdaleny Wiśniewskiej.