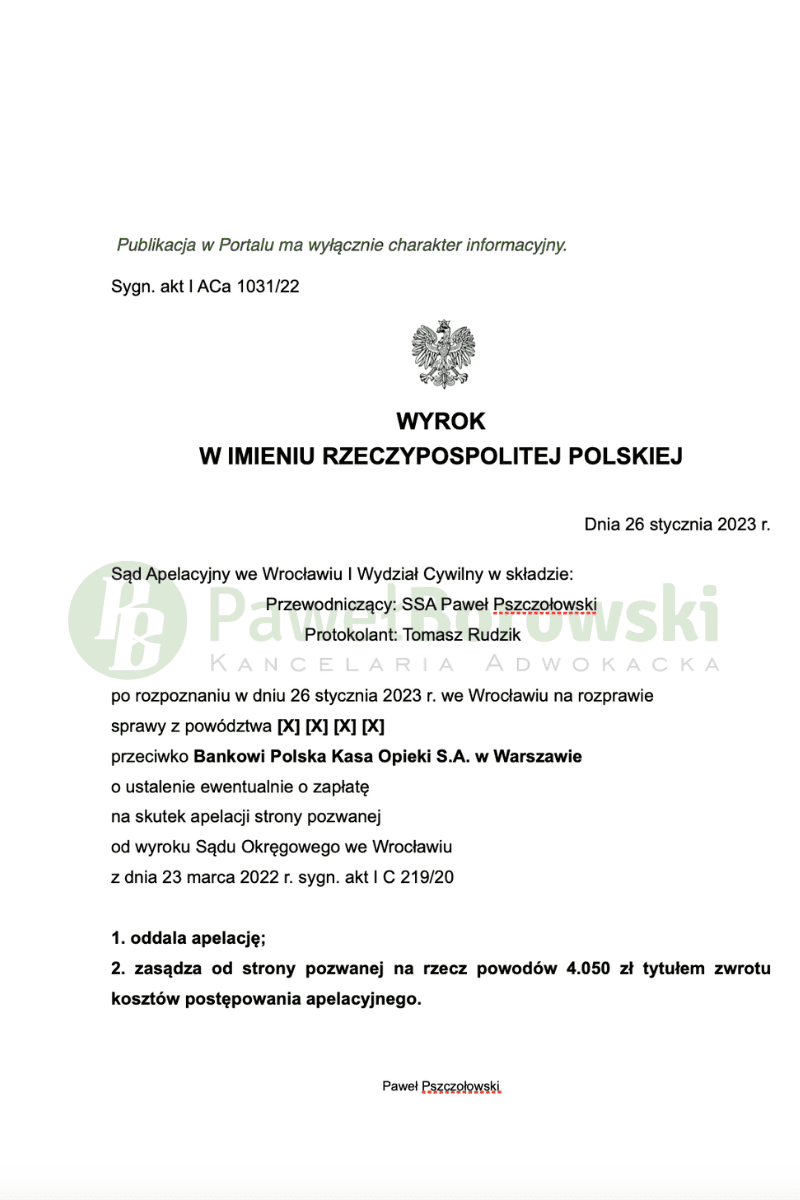

Przedmiotowa sprawa dotyczyła umowy kredytowej zawartej jeszcze z bankiem BPH, jednakże postępowanie sądowe toczyło się przeciwko jego następcą prawnym, PEKAO S.A. Sąd Apelacyjny we Wrocławiu dnia 26 stycznia 2023 r. w składzie SSA Pawła Pszczołowskiego oddalił apelację banku od wyroku sądu I instancji i zasądził na rzecz Klientów kwotę 4.050,00 zł tytułem zwrotu kosztów procesu. Sprawa w II instancji toczyła się pod sygn. akt I ACa 1031/22. Wyrok jest prawomocny.

Mając na uwadze żądanie powodów oraz prezentowane w sprawie stanowiska stron, w pierwszej kolejności wskazać należy, że podstawą prawną roszczenia o głównego o ustalenie był przepis art. 189 k.p.c., zgodnie z którym powód może żądać ustalenia przez sąd istnienia lub nieistnienia stosunku prawnego lub prawa, gdy ma w tym interes prawny.

Przyjmuje się powszechnie w orzecznictwie i doktrynie, że interes prawny w rozumieniu art. 189 k.p.c., istnieje wówczas, gdy zachodzi niepewność stanu prawnego lub prawa, powodująca potrzebę ochrony prawnej. Niepewność ta musi mieć charakter obiektywny, tj. istnieć na podstawie rozumnej oceny sytuacji, w której strona powodowa występuje z tego rodzaju powództwem.

Dlatego też nie można zakwestionować interesu prawnego w żądaniu ustalenia stosunku prawnego lub prawa, gdy ma ono znaczenie zarówno dla obecnych jak i przyszłych możliwych, ale obiektywnie prawdopodobnych stosunków prawnych

Pozwany bank apelował od wyroku Sądu Okręgowego we Wrocławiu z dnia 23 marca 2023r., który ustalił nieważność umowy i zasądził na rzecz Klientów całość kosztów postępowania. Sprawa w I instancji toczyła się pod sygn. akt I C 219/20.

Sąd Apelacyjny rozpoznający niniejszą sprawę podzielił również pogląd prezentowany przez TSUE co do braku – co do zasady – podstaw do zastępowania przez Sąd bezskutecznej klauzuli waloryzacyjnej innym postanowieniem. Gdyby taki mechanizm (uzupełniania) uznać za powszechny prowadziłoby to, jak wskazał Trybunał, do niepożądanego zjawiska, w którym każdy przedsiębiorca mógłby wprowadzać nieuczciwe warunki w umowie licząc, że nie każdy kontrahent zakwestionuje je w drodze procesu, a jeśli już do niego dojdzie, Sądy zmienią kwestionowane postanowienia i przywrócą stan równowagi między stronami (motyw 79). Niezasadność, a także niedopuszczalność takiej ingerencji Sądu krajowego w treść łączącej strony umowy kredytu denominowanego została wyczerpująco wyjaśniona i umotywowana przez TSUE w sprawie C-212/20,

Postępowanie w II instancji trwało niecałe 10 miesięcy. Z kolei postępowanie w obu instancjach trwało 2 lata i 11 miesięcy.

Powodowie z tytułu udzielonego kredytu uzyskała kwotę 387 tys. zł. Po 13 latach spłacania kredytu i łącznej spłacie kwoty 320 tys. zł, saldo kredytu nadal wynosiło (według banku) 392 tys. zł. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić Klientom kwotę ponad 320 tys. zł, w związku z czym zysk dla Kredytobiorców wyniósł kwotę 325 tys. zł.

Sprawę prowadził adw. Paweł Borowski.