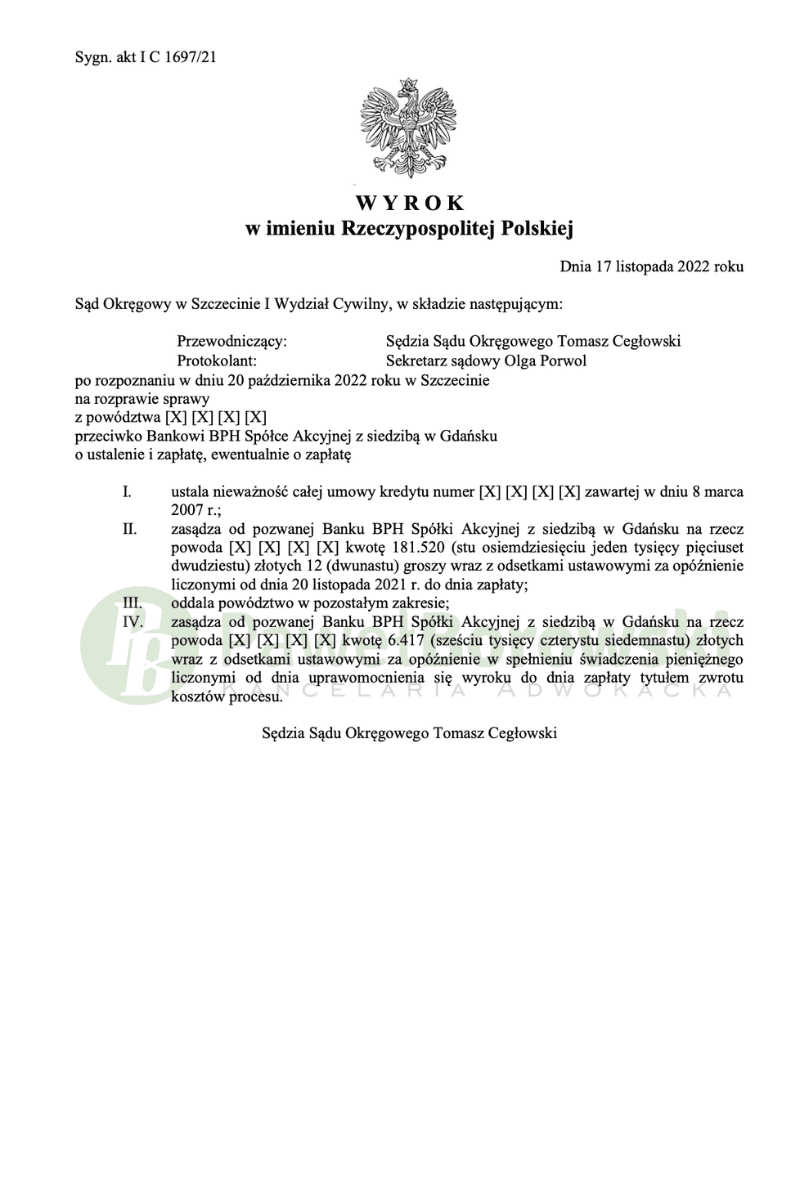

Kolejny raz wygrywamy w Szczecinie. Tym razem Klient Kancelarii uczestniczył w sporze sądowym przeciwko bankowi BPH, który jest następcą prawnym dawnego GE Money Bank. W dniu 17 listopada 2022 roku Sąd Okręgowy w Szczecinie w składzie SSO Tomasza Cegłowskiego ustalił nieważność umowy kredytowej oraz zasądził od pozwanego na rzecz kredytobiorców kwotę 181.520,00 zł z ustawowymi odsetkami z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. umowy. Dodatkowo Sąd zasądził od pozwanego na rzecz kredytobiorców kwotę 6.417,00 tytułem zwrotu kosztów procesu. Wyrok został wydany w sprawie o sygnaturze I C 1697/21 i jest nieprawomocny.

- Klient Kancelarii wygrał sprawę przeciwko bankowi BPH w Szczecinie, w wyniku czego Sąd Okręgowy uznał nieważność umowy kredytowej i zasądził na rzecz kredytobiorcy kwotę 181.520,00 zł z ustawowymi odsetkami oraz kwotę 6.417,00 zł tytułem zwrotu kosztów procesu.

- W pozwie kredytobiorca żądał ustalenia nieważności całej umowy kredytu oraz zasądzenia kwoty nienależnie uiszczonych rat kapitałowo-odsetkowych. Sąd zdecydował się na rozszerzenie powództwa w zakresie roszczenia głównego.

- Sąd uznał, że strona powodowa ma interes prawny w wytoczeniu powództwa o ustalenie nieważności umowy kredytu, ponieważ ma roszczenie o zapłatę kwoty spełnionych świadczeń nienależnych na zasadzie art. 410 k.c. w związku z art. 405 k.c.

Początkowo kredytobiorca w pozwie wnosił o ustalenie nieważności całej umowy kredytu i zasądzenie kwoty nienależnie uiszczonych rat kapitałowo-odsetkowych. Z ostrożności procesowej pozew zawierał także roszczenie ewentualne o zasądzenie od pozwanego solidarnie na rzecz klientów kwoty 59.890,32 zł wraz z odsetkami za opóźnienie. Podstawą roszczenia ewentualnego miało być stwierdzenie możliwości utrzymania umowy w mocy po usunięciu z niej wadliwego mechanizmu indeksacji. W trakcie procesu kredytobiorcy zdecydowali się na rozszerzenie powództwa w zakresie roszczenia głównego.

Sąd uznał, że zaszły podstawy prawne do uznania, że umowa kredytu jest nieważna, a strona powodowa może domagać się ustalenia nieważności umowy kredytu i roszczenia zapłaty kwot spełnionych w wykonaniu nieważnej umowy kredytu jako zwrotu świadczeń nienależnych na zasadzie art. 410 k.c. w związku z art. 405 k.c.

Sąd nie podzielił zarzutu strony pozwanej, że strona powodowa nie posiada interesu prawnego w żądaniu ustalenia jak wyżej, albowiem posiada roszczenie dalej idące – tu roszczenie o zapłatę. Sąd orzekający uznał, że strona powodowa ma interes prawny w wytoczeniu powództwa o ustalenie nieważności umowy kredytu, mimo że jednocześnie wystąpiła odpowiednio z roszczeniem o zapłatę należności wynikających z tej umowy jako świadczeń nienależnych (art. 410 k.c. w związku z art. 405 k.c.).

Argumentacja przeciwna strony pozwanej zawarta w odpowiedzi na pozew i w dalszych pismach procesowych jest nieuzasadniona, albowiem sprowadza się do formalistycznego pojmowania interesu prawnego (art. 189 k.p.c.) i wąskiego rozumienia stanowiska, że zawsze jeżeli strona może wystąpić z roszczeniem o zasądzenie świadczenia, to przesądza to o braku interesu prawnego w żądaniu ustalenia prawa lub stosunku prawnego.

Postępowanie w I instancji trwało rok i trzy miesiące. W międzyczasie odbyły się jedna rozprawa. Po przeprowadzeniu postępowania dowodowego Sąd zamknął rozprawę i udzielił głosu pełnomocnikom stron, po czym odroczył ogłoszenie wyroku.

Kredytobiorca z tytułu udzielonego kredytu uzyskał kwotę 190 tys. zł. Po prawie 14 latach regularnego spłacania rat, pomimo spłaty łącznie ok. 181 tys. zł, saldo kredytu wciąż wynosiło (według banku) 215 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić klientom kwotę 181 tys. tytułem zwrotu nienależnych świadczeń, zatem zysk z wyroku wyniósł ok. 206 tys. zł dla kredytobiorców.

Sprawę prowadził adw. Paweł Borowski przy udziale r. pr. Magdaleny Wiśniewskiej.