Listopad w naszej Kancelarii obfitował w zakończenie wielu spraw „frankowych” prawomocnymi wyrokami. Szczególnie na jak najszybszym zakończeniu sprawy zależy naszym Klientom, którzy pozostają w sporze z Getin Noble Bankiem. Podmiot ten jest obecnie w fazie postępowania restrukturyzacyjnego, a jego majątek topnieje z dnia na dzień.

Szybkie zakończenie postępowania sadowego z tym bankiem może pozwolić klientom na odzyskanie nadpłaconych rat kapitałowo-odsetkowych jak i uwolnić ich od dalszej spłaty rat, przewyższających uzyskany kapitał, których mogą. w przyszłości nie odzyskać. Tym razem cieszyć się może małżeństwo, które uczestniczyło w sporze sądowym przeciwko Getin Bankowi we Wrocławiu.

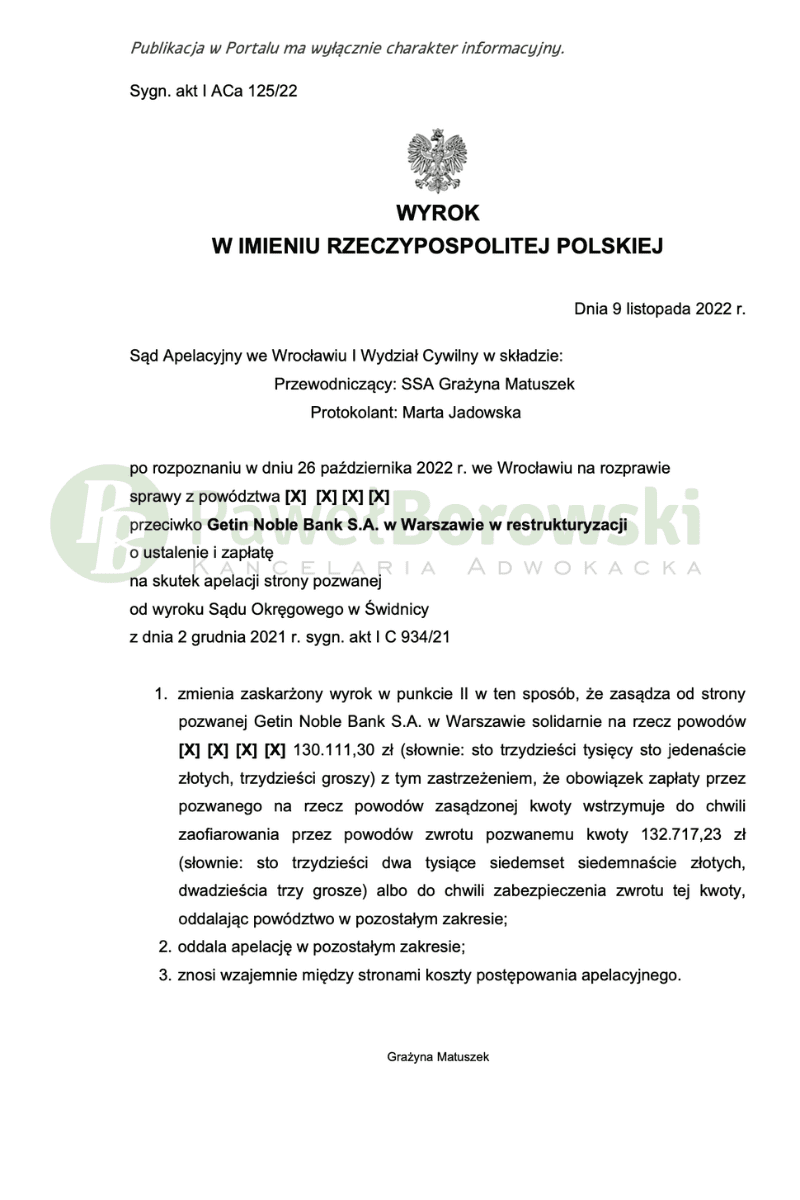

Sąd Apelacyjny we Wrocławiu dnia 9 listopada 2022 r. w składzie SSA Grażyny Matuszek zmienił wyrok Sądu Okręgowego Świdnicy z dnia 2 grudnia 2021r. w sprawie o sygn. akt I C 934/21 o tyle, iż uwzględnił zarzut zatrzymania pozwanej, zaś oddalił apelację banku w pozostałej części.

Dla klientów oznacza to tyle, iż muszą rozliczyć się z bankiem z udzielonego kapitału tj. najpierw oddać mu kwotę 132.717,23 zł, zaś bank po otrzymaniu od nich ww. kwoty ma im oddać 130.111,30 zł. W sprawie będzie można dokonać piracenia wierzytelności wzajemnych prze co Klienci będą musieli rozliczyć się z bankiem jedynie w zakresie kwoty ok. 2 tysięcy złotych, która już najprawdopodobniej spłacili, biorą pod uwagę czas trwania postepowania. Sprawa apelacyjna toczyła się pod sygn. akt I ACa 125/22. Wyrok jest prawomocny.

Pozwany bank apelował od wyroku Sądu Okręgowego w Świdnicy z dnia 2 grudnia 2022 r., który w składzie SSO Jerzego Habaja ustalił nieważność umowy kredytu, a także zasądził od pozwanego na rzecz Klientów kwotę kwotę 130.111,10 zł tytułem zwrotu nienależnych rat wraz z ustawowymi odsetkami z uwagi na uiszczanie nienależnych świadczeń na podstawie ww. nieważnej umowy. Dodatkowo Sąd zasądził od pozwanego na rzecz Klientów kwotę 6.417,00 zł tytułem zwrotu kosztów procesu.

Sąd Apelacyjny doszedł do przekonania, że orzeczenie Sądu Okręgowego co do zasady było prawidłowe, w szczególności w zakresie dotyczącym ustalenia, iż łącząca strony umowa kredytu hipotecznego w 2017 r. jest nieważna w całości. Sąd podzielił w całości stanowisko Sądu I instancji, stojąc na stanowisku, że abuzywność postanowień umowy w tym przypadku skutkuje nieważnością całej umowy.

Zebrany w sprawie materiał dowodowy nie pozwalał, wbrew zarzutom apelującej, na przyjęcie, by powodowie mieli realny wpływ na taki sposób sformułowania klauzul indeksacyjnych, by zostały one z nimi indywidualnie uzgodnione. Okoliczność indywidualnego uzgodnienia z konsumentem treści kwestionowanych klauzul spoczywała na banku. Rozkład ciężaru dowodowego w tym względzie reguluje art. 3851 § 4 k.c. Zgodnie z tą regulacją ciężar dowodu, że postanowienie zostało indywidualnie uzgodnione, spoczywa na tym, kto się na to powołuje.

Sąd Apelacyjny nie podzielił stanowiska apelującej co do możliwości uzupełniania niekompletnej umowy łączącej strony przepisami dyspozytywnymi. W szczególności nie można się zgodzić z przyjęciem, że przepisem krajowym o charakterze dyspozytywnym, który mógłby zostać zastosowany był art. 41 prawa wekslowego czy art. 358 § 2 k.c. stanowiący, że wartość waluty obcej określa się według kursu średniego ogłaszanego przez Narodowy Bank Polski z dnia wymagalności roszczenia, chyba że ustawa, orzeczenie sądowe lub czynność prawna zastrzega inaczej. Dyspozycja przytoczonego przepisu, w ocenie Sądu Apelacyjnego, w ogóle nie odnosiła się do sytuacji faktycznej z jaką mieliśmy do czynienia w rozpoznawaj sprawie.

Sąd uwzględnił zarzut zatrzymania, wskazując iż nie sprzeciwia się on teorii dwóch kondycji. ani nie można go uznać za złożony pod warunkiem. W tym miejscu zaznaczyć należy, że uznanie przez Sąd roszczenia pozwanego Banku wobec powodów dotyczy jedynie bezspornej kwoty wypłaconego kapitału, to jest kwoty 132.717,23 zł.

Postępowanie w II instancji trwało zaledwie 11 miesięcy. Odbyła się tylko jedna rozprawa. Całe postępowanie w obu instancjach trwało rok i 7 miesięcy co jest bardzo dobrym wynikiem.

Klienci z tytułu udzielonego uzyskali kwotę 132 tys. zł. Po 14 latach regularnego spłacania rat, kredytobiorcom, pomimo spłaty łącznie ok. 130 tys. zł, czyli praktycznie cały kapitał kredytu, saldo kredytu wciąż wynosiło (wg kursu średniego NBP) 187 tys. zł. Powyższe jaskrawo przedstawia wadliwość stosowanego mechanizmu indeksacji. Uwzględnienie powództwa oznacza, że bank będzie musiał zwrócić Klientom kwotę 130 tys. zł tytułem zwrotu nienależnych świadczeń. Mając na uwadze późniejszy zwrot kapitału przez kredytobiorców, zysk z wyroku wyniósł ok. 185 tys. zł dla kredytobiorców

Sprawę prowadził adw. Paweł Borowski, przy udziale r. pr. Magdaleny Wiśniewskiej.